من رقم محاسبي إلى مؤشر قرار: كيف تحوّل أنظمة إدارة الأساطيل الحديثة تكلفة الصيانة إلى مقياس صالح لاتخاذ القرار في شركات تأجير المركبات

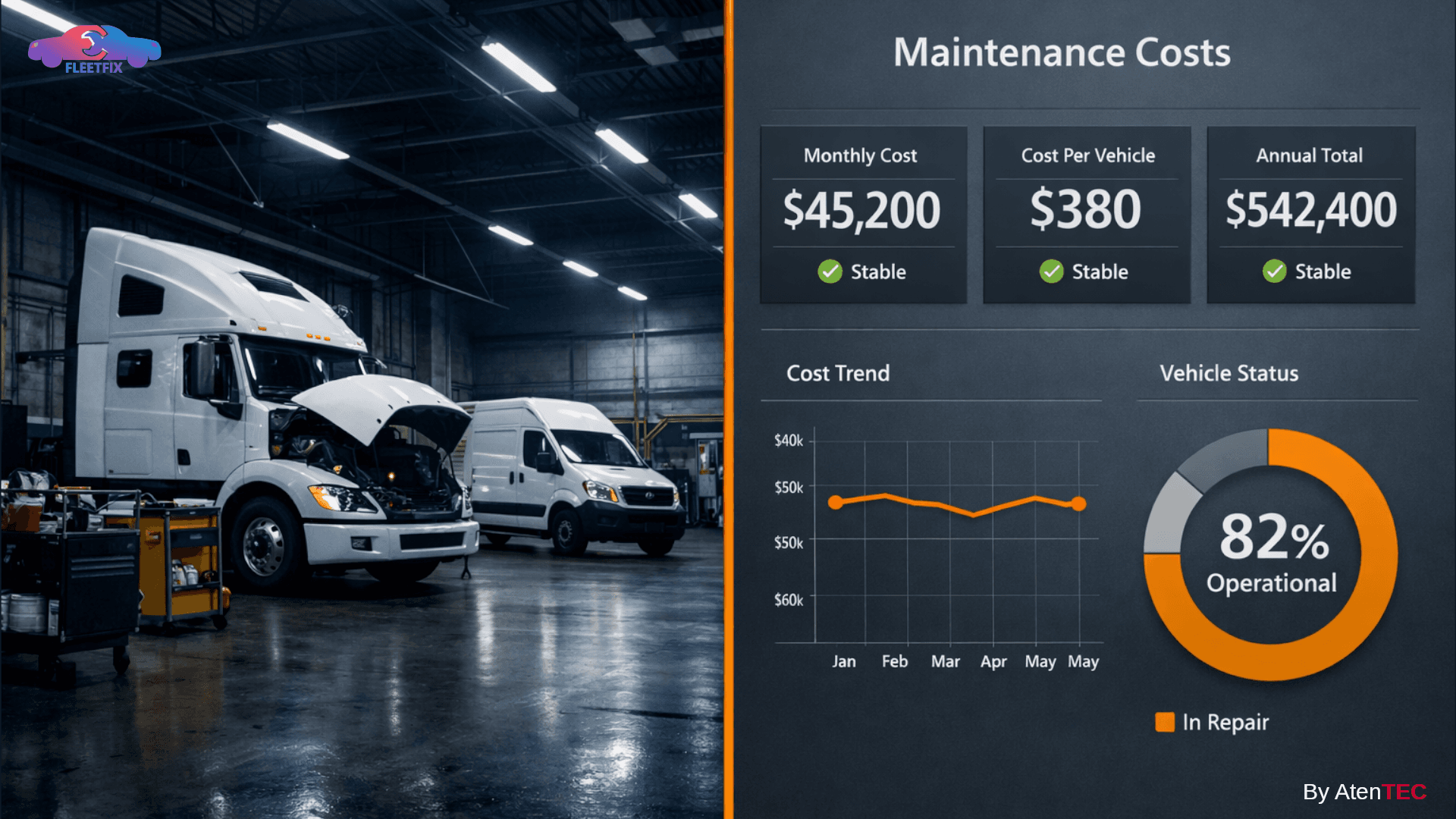

في شركات تأجير المركبات التي تدير ورشًا داخلية أو مراكز صيانة ملحقة بأساطيلها، تظهر تكلفة الصيانة في نهاية كل شهر كرقم محاسبي منضبط: رقم نهائي، وتمت مطابقته، واعتماده.

لكن عند أول قرار استثماري حقيقي ،تسعير عقد طويل الأجل، إعادة توزيع أسطول بين الفروع ،إيقاف موديل ،أو اتخاذ قرار إحلال وهنا يأتي السؤال الحاسم:

هل هذا الرقم صالح لاتخاذ قرار؟

في كثير من الحالات، الإجابة الصادقة: لا.

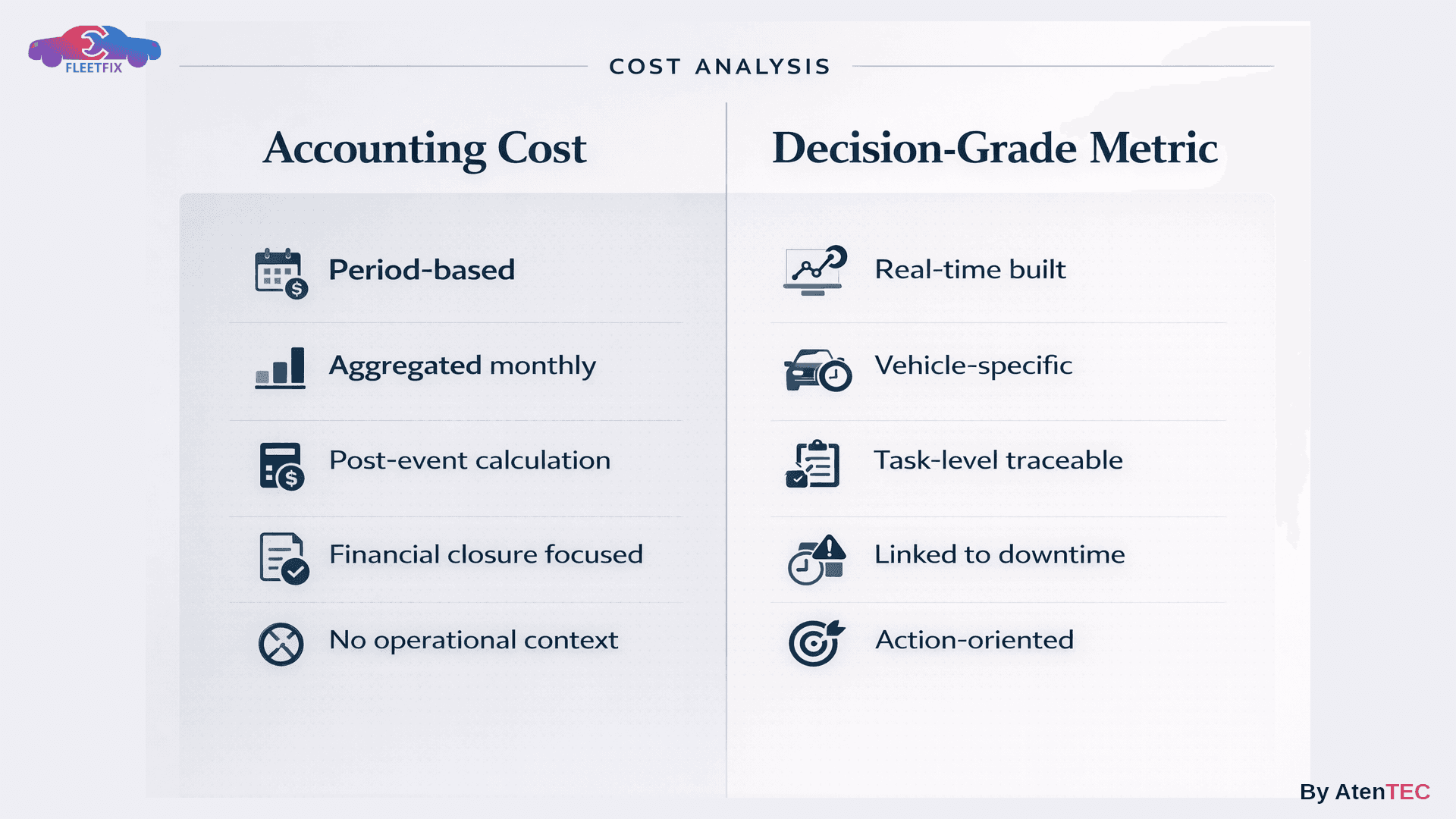

أولًا: لماذا معظم أرقام تكلفة الصيانة في قطاع التأجير غير صالحة للقرار؟

لأنها صُممت لتلبية متطلبات الإغلاق المالي، لا لدعم إدارة الأصل.

الرقم المحاسبي التقليدي:

- يُحسب بعد انتهاء الحدث.

- يُجمع على مستوى فترة مالية.

- لا يشرح أسباب الانحراف.

- لا يميز بين تكلفة تشغيل طبيعية وتكلفة ناتجة عن خلل.

- لا يعكس نمطًا سلوكيًا أو تشغيليًا.

بينما القرار الإداري في بيئة صيانة الأسطول والتي تخدم شركات التأجير يحتاج إلى:

- سبب التكلفة.

- توقيتها.

- ارتباطها بنوع الاستخدام.

- قابليتها للتكرار.

- تأثيرها على ربحية المركبة خلال دورة حياتها.

الفرق هنا جوهري:

تسجيل العملية شيء… وإدارة الأصل شيء آخر.

ثانيًا: ما هو “مؤشر قرار” (Decision-Grade Metric) في سياق أساطيل التأجير؟

مؤشر القرار (Decision-Grade Metric) ليس مجرد رقم دقيق، بل رقم:

- مبني لحظيًا أثناء التشغيل.

- مرتبط بمركبة محددة.

- قابل للتدقيق حتى مستوى المهمة.

- متصل بزمن التعطل (Idle & Pending).

- قابل للتحويل إلى إجراء إداري واضح>

أي أنه لا يجيب فقط على: كم؟ بل يجيب أيضًا على: لماذا حدث؟ وماذا نفعل الآن؟

في قطاع التأجير، هذه النقطة فارقة لأن كل مركبة أصل يحقق إيرادًا يوميًا، وأي قراءة خاطئة لتكلفتها تؤثر مباشرة على الهامش.

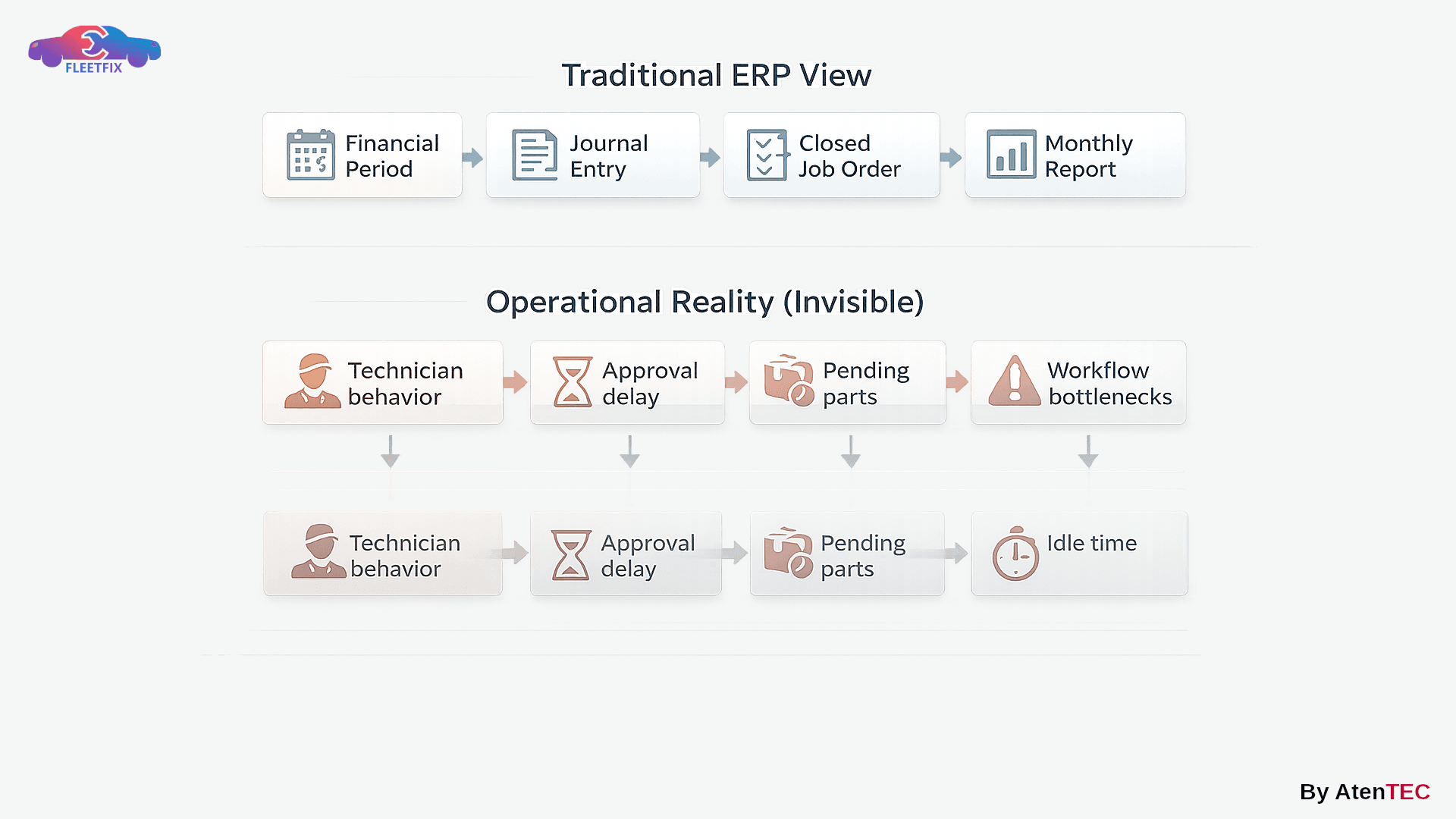

ثالثًا: لماذا تفشل الأنظمة التقليدية في إنتاج هذا النوع من المؤشرات داخل شركات التأجير؟

لأنها تدور حول:

- إغلاق أوامر الشغل.

- الفترات المالية.

- التسويات نهاية الشهر.

- مطابقة قيود محاسبية.

ولا تدور حول:

- تدفق العمل داخل الورشة.

- سلوك الفنيين.

- زمن الموافقات.

- قرارات المخزون.

- زمن التوقف الفعلي.

فتنتج أرقامًا منضبطة ماليًا… لكنها معزولة تشغيليًا.

والنتيجة:

تكلفة صحيحة في الدفاتر، لكنها لا تكشف أين يتسرب الهامش.

رابعًا: كيف يجب أن تحوّل أنظمة إدارة الأساطيل الحديثة تكلفة الصيانة إلى مؤشر قرار؟

التحول لا يحدث بإضافة تقرير جديد، بل بإعادة تعريف كيفية بناء الرقم نفسه.

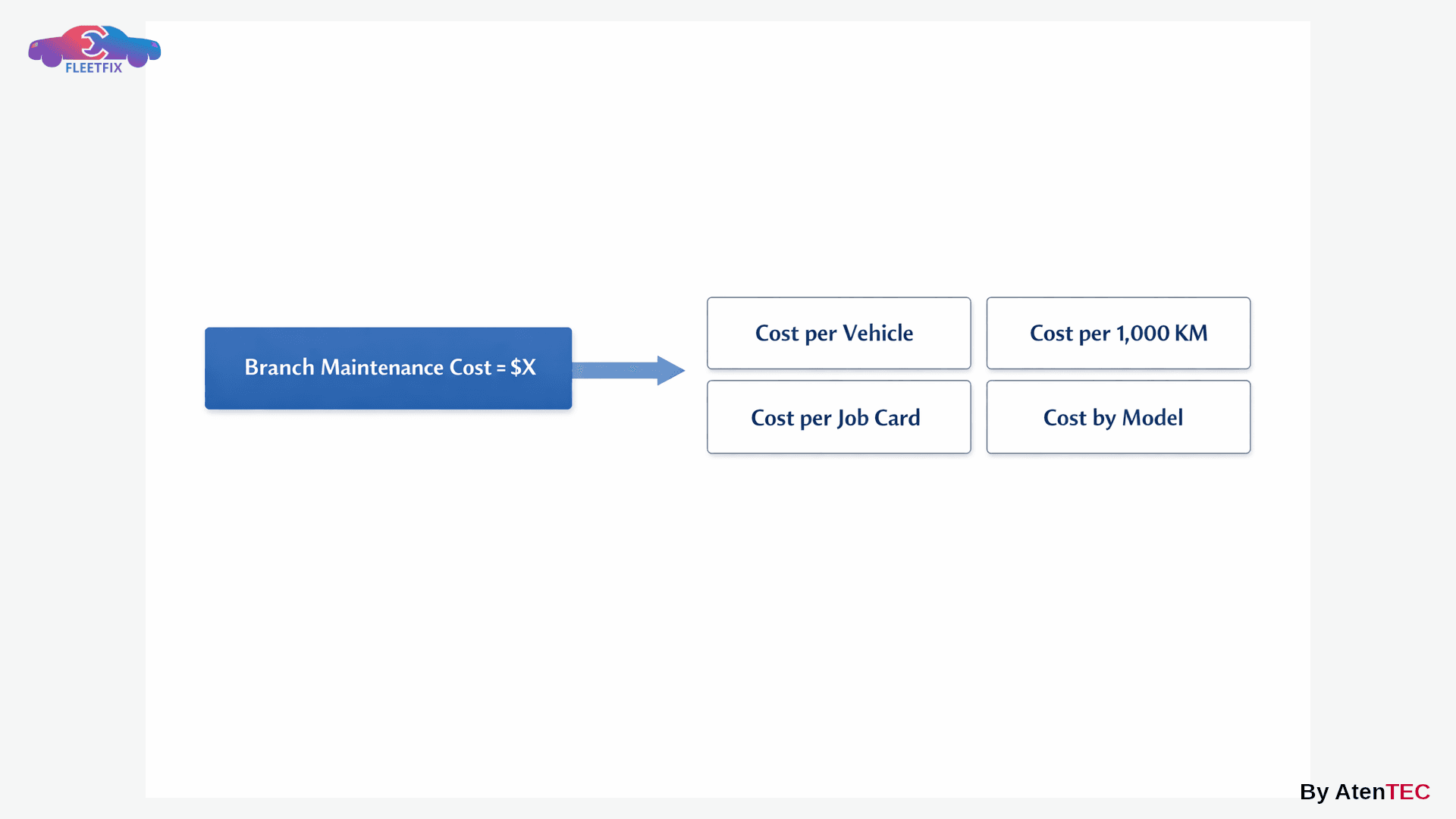

1) من تكلفة مجمّعة إلى تكلفة سياقية

بدل:

تكلفة صيانة الفرع = رقم إجمالي

تصبح القراءة:

- تكلفة لكل مركبة.

- تكلفة لكل 1,000 كم.

- تكلفة لكل أمر شغل.

- تكلفة حسب الموديل.

- تكلفة حسب العمر التشغيلي.

عندها تتحول التكلفة من مجرد رقم إلى نمط قابل للتحليل والمقارنة.

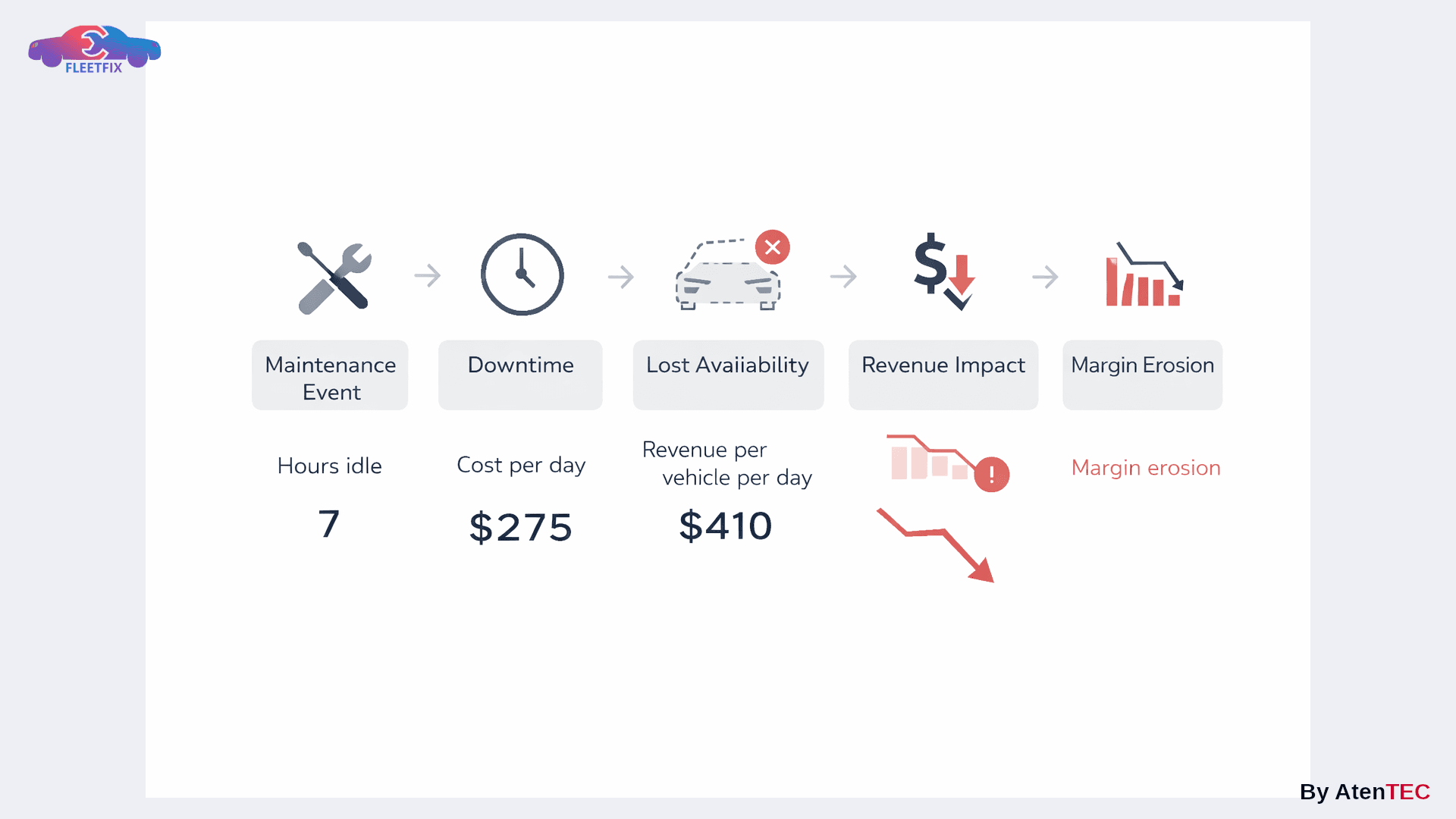

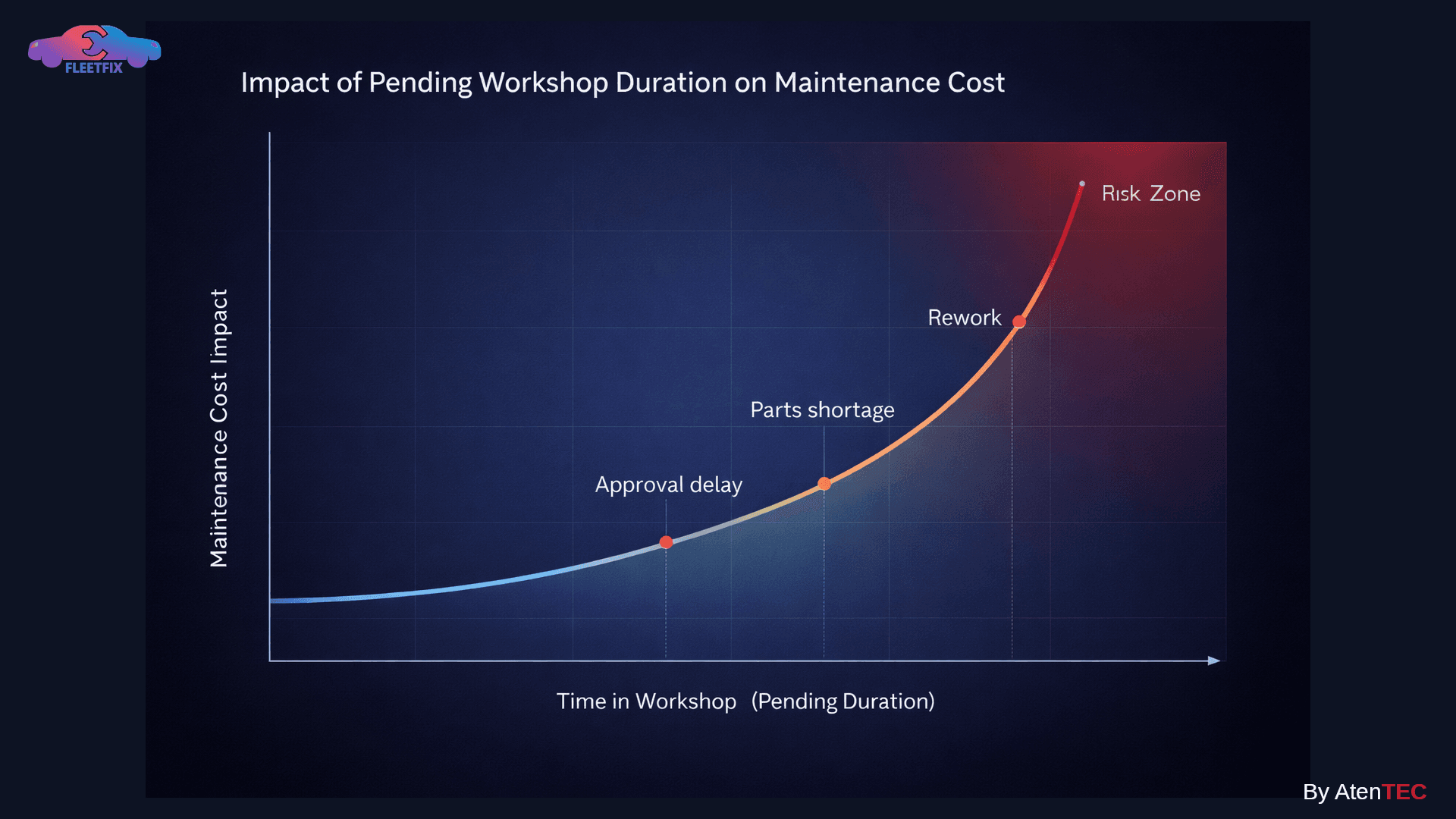

2) ربط التكلفة بزمن التعطل Pending cost

في شركات التأجير، pending ليس مؤشرًا تشغيليًا فقط، بل تكلفة فرصة مفقودة.

الأنظمة الحديثة تربط:

- تكلفة الصيانة

- بزمن بقاء المركبة في الورشة

- بنوع الأعمال المعلقة (Pending)

- بزمن الموافقات

- بتأخر توفر قطع الغيار

فتستطيع الإدارة أن تقول بدقة:

- هذه الزيادة سببها بطء اعتماد

- هذه نتيجة نقص مخزون

- هذه بسبب إعادة عمل متكرر

الرقم يصبح تفسيرًا… لا مجرد نتيجة.

3) فصل التكلفة الطبيعية عن التكلفة الخطِرة

مؤشر القرار لا يكتفي بالمتوسطات ،بل يميز بين:

- تكلفة متوقعة حسب دورة الحياة Life cycle cost.

- تكلفة شاذة.

- تكلفة مرتبطة بحادث.

- تكلفة قابلة للتكرار.

وهنا يظهر الفرق بين: “تكلفة مرتفعة” و “تكلفة تهدد ربحية الأصل”.

4) تحويل التكلفة إلى مؤشرات قابلة للتنفيذ

بدل رقم واحد في تقرير شهري، تظهر مؤشرات تشغيلية–مالية مثل:

- تكلفة لكل مركبة / لكل 1,000 كم.

- نسبة تكلفة الصيانة إلى زمن التعطل.

- انحراف التكلفة حسب الفرع.

- انحراف التكلفة حسب الموديل.

- تكلفة حسب نوع الأعمال.

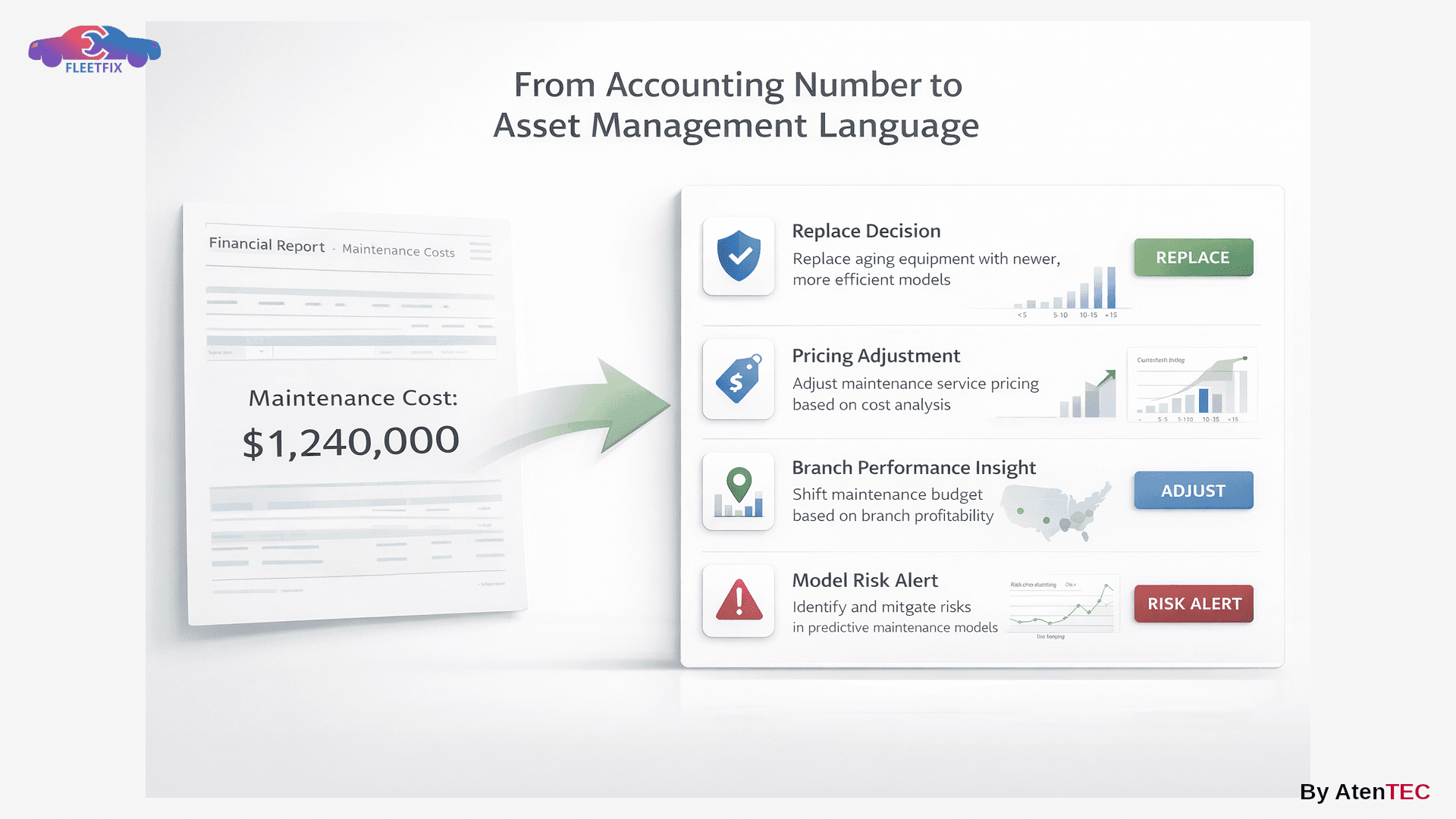

وكل مؤشر مرتبط بسؤال إداري واضح:

- هل نُحِل المركبة؟

- هل نُعيد تسعير العقد؟

- هل نُغيّر سياسة المخزون؟

- هل نُعيد توزيع الأسطول؟

خامسًا: قرارات حاسمة في شركات التأجير لا يمكن اتخاذها دون مؤشر قرار حقيقي

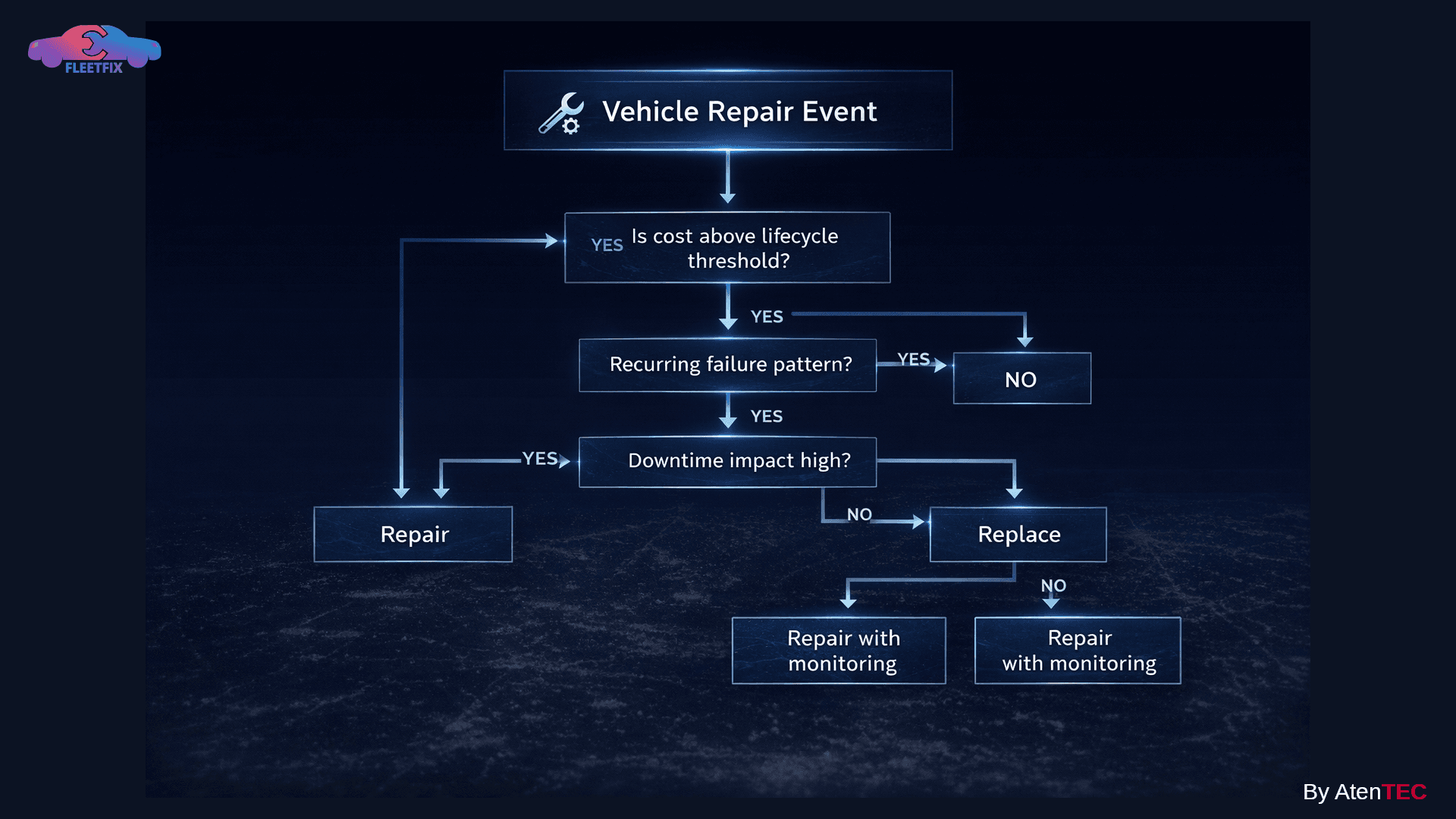

1) قرار الإحلال (Replace vs Repair)

بدون تكلفة دقيقة مرتبطة بنمط أعطال فعلي، يتحول القرار إلى:

- اعتماد على عمر المركبة فقط.

- أو تقدير شخصي.

بينما القرار الرشيد يعتمد على قراءة مسار التكلفة المتوقع مقابل القيمة المتبقية.

2) تسعير عقود التأجير

متوسط التكلفة العام لا يكفي ،مؤشر القرار يمكّنك من:

- تسعير حسب موديل

- حسب كثافة الاستخدام

- حسب شريحة العميل

- حسب نمط الصيانة التاريخي

وبالتالي حماية الهامش قبل توقيع العقد، لا بعده.

3) تقييم أداء الفروع

فرع ذو تكلفة أعلى…

هل هو أقل كفاءة؟

أم يدير مركبات أقدم؟

أم يستقبل أعمالًا أعقد؟

بدون تفكيك التكلفة، قد تُتخذ قرارات تصحيحية في المكان الخطأ.

كيف يدعم FleetFix هذا التحول دون أن يكون “بطل القصة”؟

التحول إلى مؤشر قرار لا يتحقق بالتقارير وحدها، بل بطريقة بناء البيانات.

FleetFix يعمل كمُمكّن لهذا التحول من خلال:

1) بناء التكلفة أثناء الحدث

- تسجيل كل ساعة عمل في لحظتها.

- ربط كل قطعة بأمر شغل محدد.

- تحميل الخدمات الخارجية ضمن مسار منضبط.

- منع الإغلاق ببيانات ناقصة.

التكلفة لا تُحسب بعد الانتهاء… بل تُبنى أثناء التنفيذ.

2) ربط التكلفة بتدفق العمل

النظام لا يرى التكلفة بمعزل عن:

- الأعمال المعلقة.

- زمن الموافقات.

- زمن التعطل.

- تدفق الورشة.

لأن القرار لا يعتمد على رقم فقط، بل على ما عطّل الأصل.

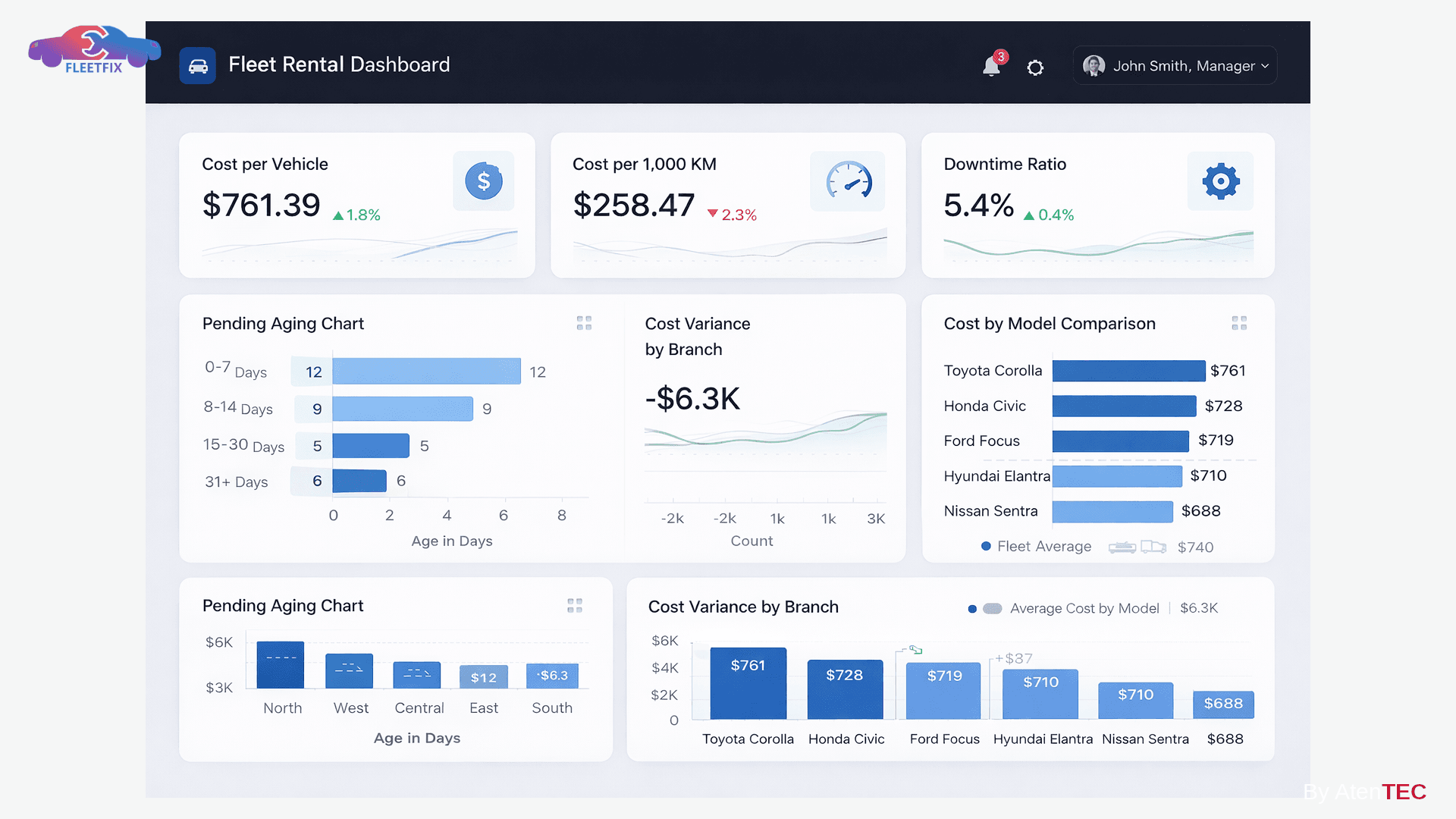

3) لوحات تشغيلية–مالية موحدة

Dashboards تجمع:

- بيانات الورشة.

- تكلفة المركبة.

- زمن التعطل.

- مؤشرات الانحراف.

في رؤية واحدة تخدم:

- الإدارة المالية.

- إدارة الأسطول.

- إدارة الصيانة.

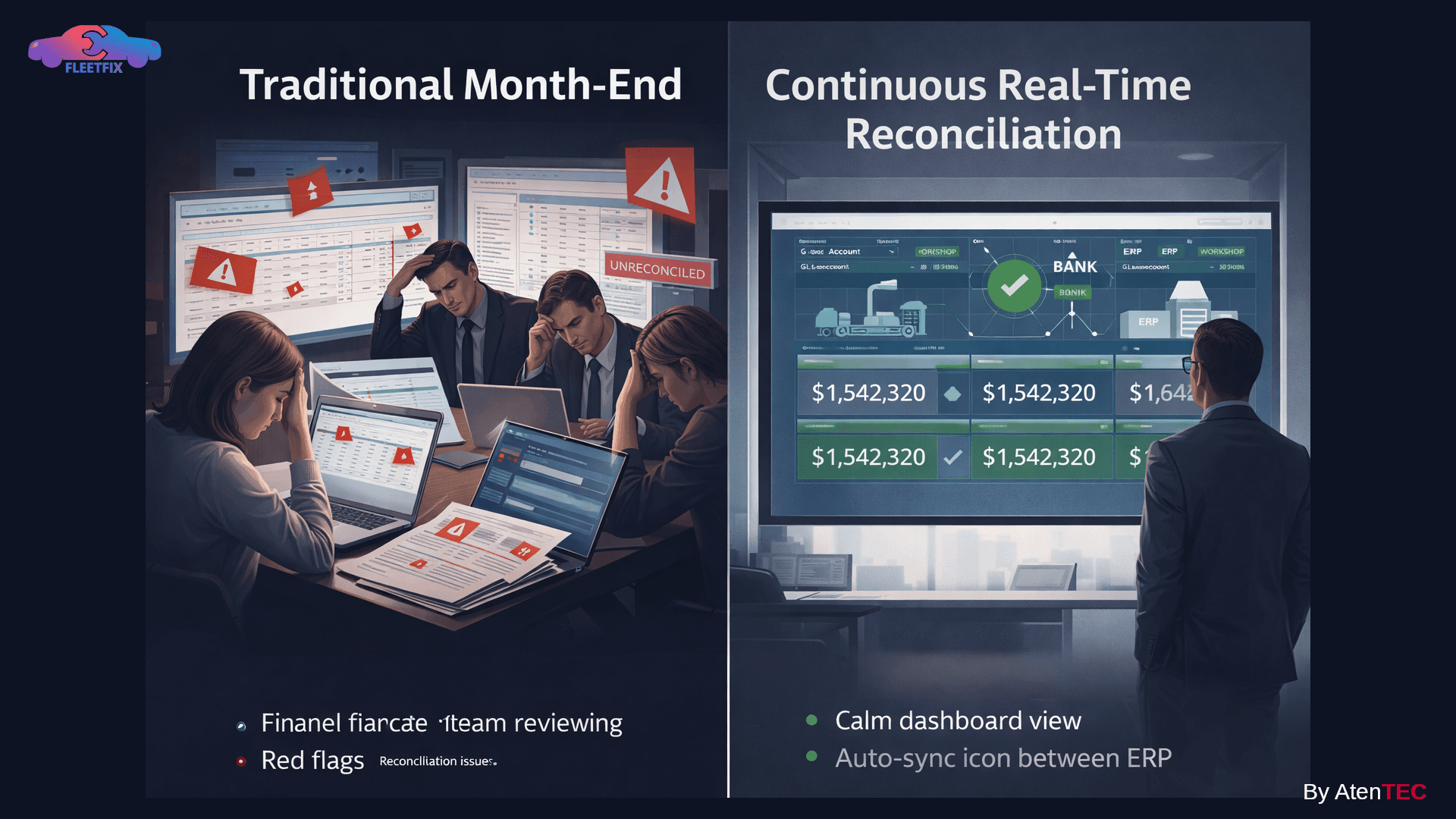

4) إغلاق شهر بلا مفاجآت

عندما تُبنى التكلفة لحظيًا وتُطابق مع النظام المالي بشكل مستمر:

- تقل التسويات.

- تختفي الفروقات غير المفسرة.

- يصبح الإغلاق إجراءً روتينيًا لا عملية بحث عن أخطاء.

في شركات تأجير المركبات، تكلفة الصيانة ليست رقمًا لإغلاق الشهر.

هي لغة لإدارة الأصل.

عندما تتحول إلى مؤشر قرار:

- ترى نمط المشكلة قبل أن تتضخم

- تتخذ قرار الإحلال في توقيته الصحيح

- تسعّر العقود بثقة

- تحمي الهامش قبل أن يتآكل

السؤال الحقيقي ليس:

كم كلّفت الصيانة هذا الشهر؟

بل:

هل يخبرنا هذا الرقم ماذا نفعل بعد ذلك؟

إذا لم يكن كذلك، فهو رقم محاسبي… لا مؤشر قرار.

احجز جلسة استشارية مع FleetFix

وابدأ في بناء منظومة تكلفة يمكن الوثوق بها… والتحكم فيها.