قراءة جديدة لتكلفة الصيانة في شركات التأجير

خلاصة المراحل السابقة: لماذا المشكلة ليست في ارتفاع تكلفة الصيانة… بل في الثقة في الرقم نفسه؟

خلال المرحلة الأولى من هذه السلسلة، ركّزنا على واقع محدد:

شركات تأجير المركبات التي تدير ورشًا داخلية أو مراكز صيانة ملحقة بأساطيلها.

لم يكن الحديث عن مراكز صيانة تجارية مستقلة، ولا عن وكالات تصنيع.

بل عن بيئة أكثر تعقيدًا:

ورشة لا تُقاس أرباحها بذاتها، بل بقدرتها على إبقاء الأصل مُدرًّا للإيراد.

بدأنا من فرضية واضحة:

المشكلة ليست أن تكلفة الصيانة مرتفعة…

بل أن كثيرًا من الشركات لا تستطيع الدفاع عن رقم التكلفة بثقة تشغيلية ومالية.

في شركات التأجير، أي خلل في قراءة الزمن أو التكلفة لا يبقى داخل الورشة.

ينعكس مباشرة على:

- دوران الأسطول.

- الإيراد اليومي لكل مركبة.

- قرارات الإحلال.

- تسعير العقود.

- وهامش الربحية على مستوى الشركة.

ولهذا انقسمت المرحلة الأولى إلى محورين مترابطين:

الزمن المفقود… والمال غير المرئي.

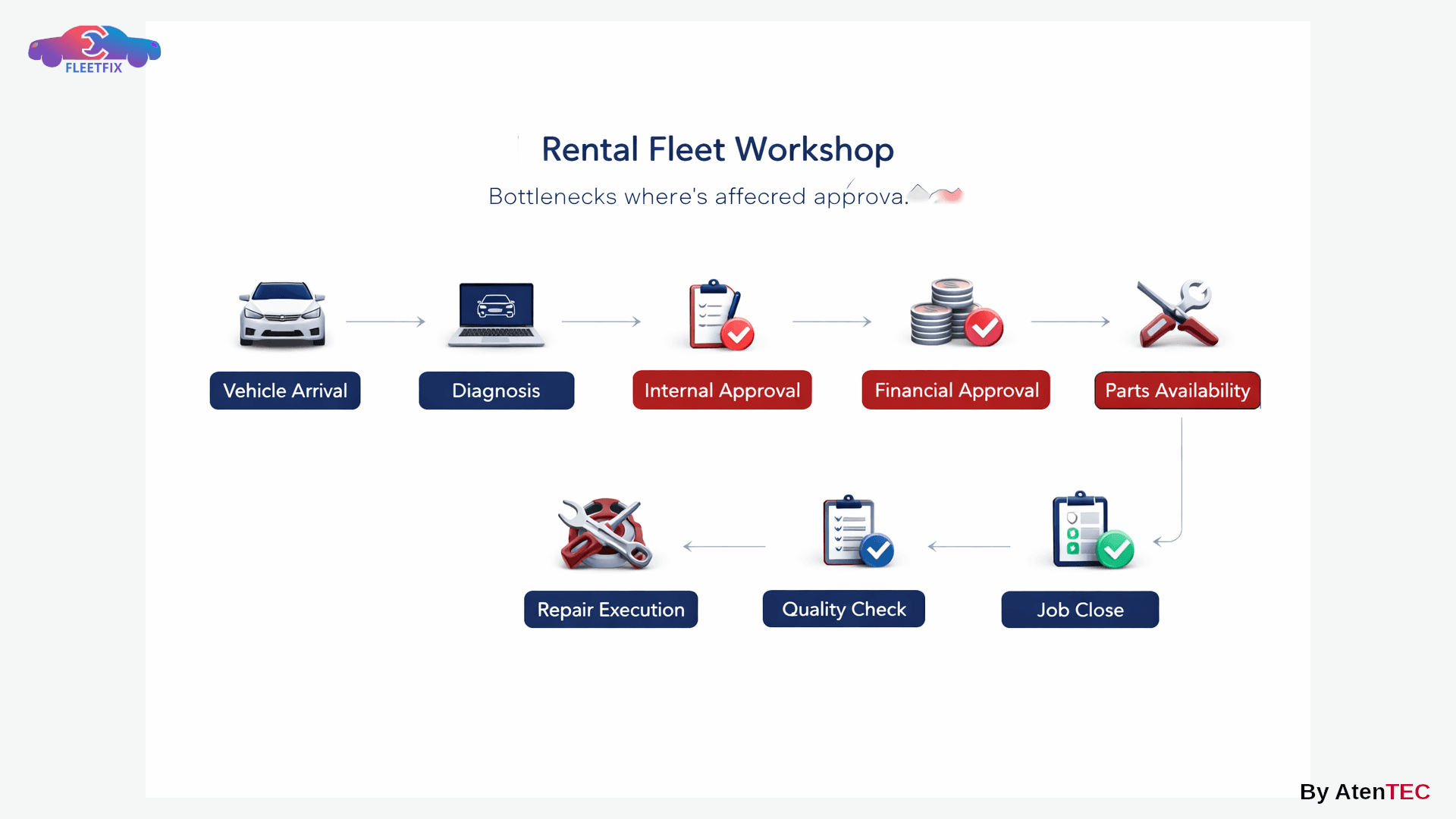

المحور الأول: زمن الانتظار (Pending Time)

عندما لا تكون المشكلة في العطل… بل في ما بين الخطوات

تناولنا في عدة مقالات مفهوم Pending Time ليس باعتباره ضغط عمل أو نقص موارد، بل باعتباره:

خللًا في تدفق العمل داخل ورش الأساطيل.

في شركات التأجير، المركبة المتوقفة لا تستهلك تكلفة فقط، بل تتوقف عن توليد الإيراد.

كل ساعة انتظار هي تكلفة فرصة ضائعة.

قمنا بتفكيك مصادر Pending داخل الورش الملحقة بالأسطول:

- انتظار تشخيص.

- تأخر موافقات داخلية.

- تأخر اعتماد مالي.

- انتظار قطع غيار.

- اختناقات في تسلسل العمل.

- غياب رؤية لحظية لحالة كل مركبة.

أوضحنا كيف تتحول دقائق انتظار متفرقة إلى خسارة شهرية متراكمة تؤثر على:

- معدل إتاحة المركبات (Availability).

- سرعة دوران الأسطول.

- الالتزام بعقود العملاء.

- ضغط فرق التشغيل.

كما ناقشنا نقطة مهمة لقيادات التشغيل:

زيادة عدد الفنيين لا تعالج خلل التدفق.

لأن المشكلة غالبًا ليست في السعة… بل في توزيعها وتنسيقها.

ثم انتقلنا إلى التطبيق من خلال:

- تحليل خرائط تدفق العمل داخل ورش الأساطيل.

- سيناريوهات قبل/بعد.

- منهجية تحسين خلال 30 يومًا.

- دراسة حالة أظهرت خفض Pending دون أي زيادة في الموارد.

الخلاصة في هذا المحور كانت واضحة:

إذا لم تُرَ الزمن لحظيًا، فلن تتمكن من إدارته.

المحور الثاني: دقة تكلفة الصيانة

عندما يصبح الرقم نفسه موضع شك

بعد معالجة الزمن، انتقلنا إلى الجانب الأخطر:

ماذا لو كانت تكلفة الصيانة نفسها غير دقيقة؟

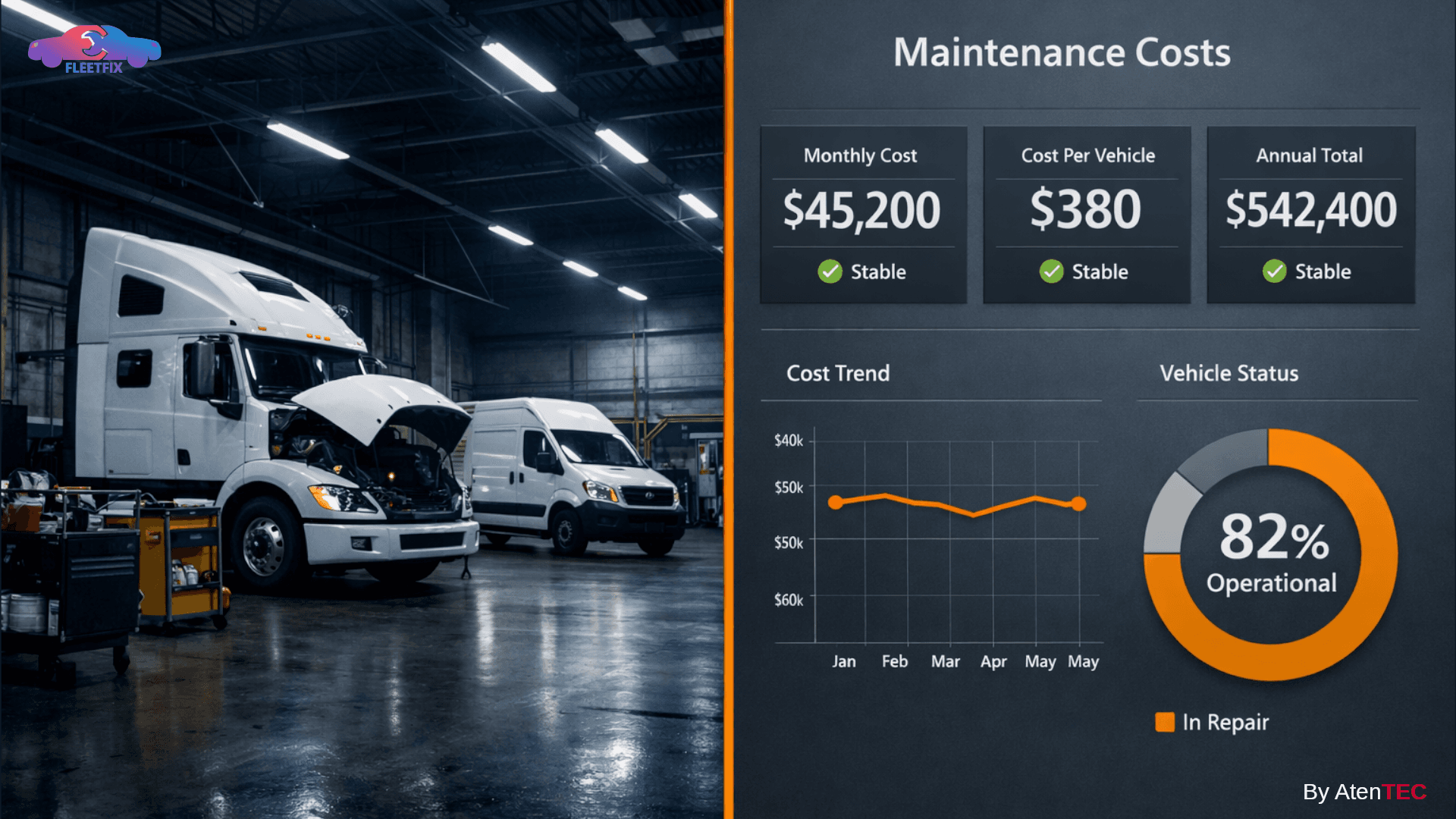

في شركات تأجير المركبات، تكلفة الصيانة ليست بند مصروف فقط، بل عنصر أساسي في:

- حساب تكلفة الكيلومتر

- تحليل Total Cost of Ownership

- تسعير عقود طويلة الأجل

- قرارات الإحلال والاستثمار

ركزت السلسلة على أن:

الخطر ليس في ارتفاع التكلفة… بل في عدم القدرة على الوثوق بها.

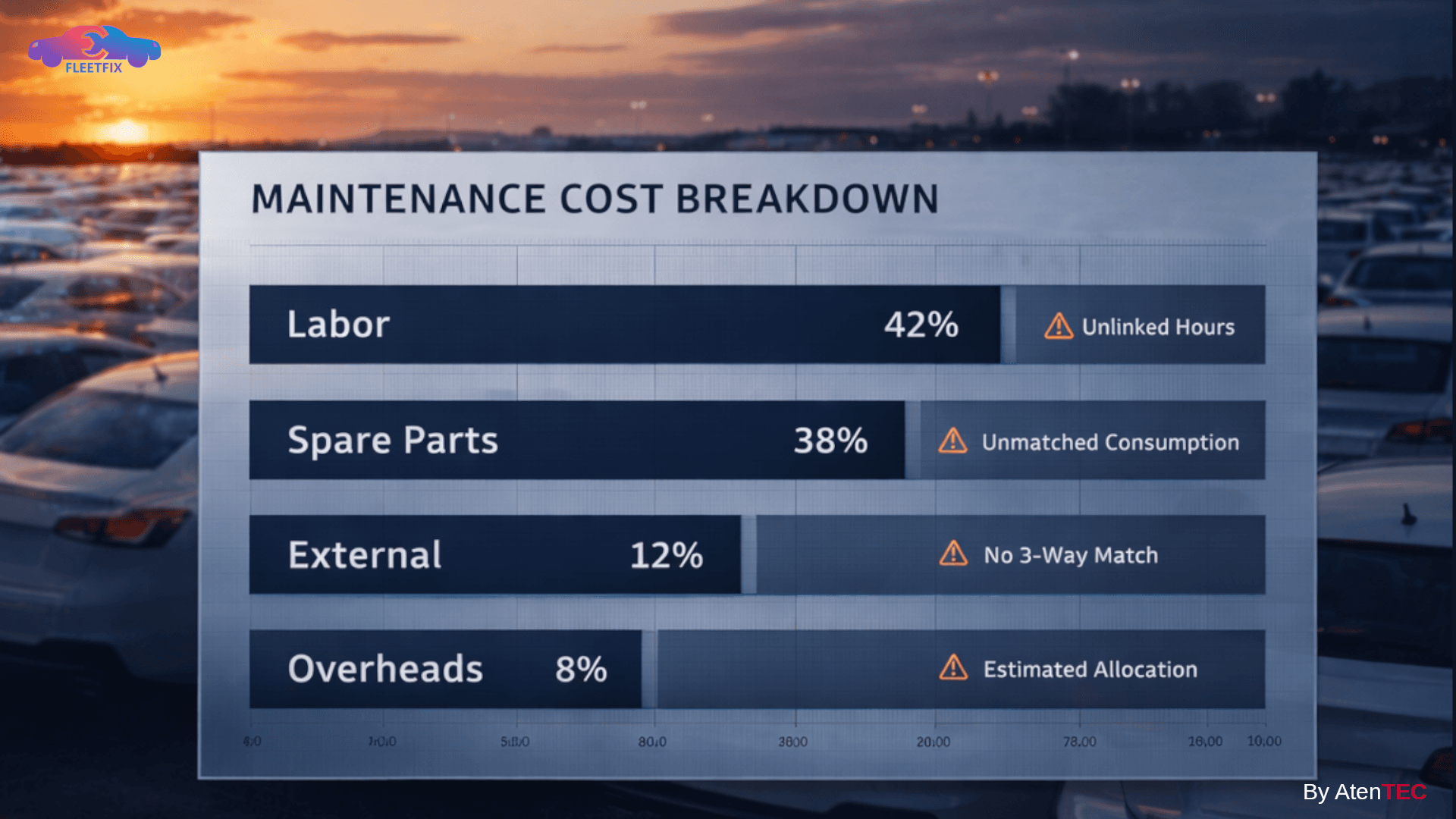

وفككنا مصادر فقدان الدقة داخل ورش الأساطيل:

1) العمالة

- ساعات غير مرتبطة بمهمة واضحة.

- فروق مستويات فنية غير مطبقة.

- دمج العمل الإضافي ضمن التكلفة القياسية.

- غياب تتبع النشاط على مستوى المهمة.

2) قطع الغيار

- صرف غير مرتبط بأمر شغل محدد.

- فروقات تسعير غير معكوسة.

- ضمانات ومرتجعات غير مسوّاة.

- تحميل متأخر أو مجمّع في نهاية الفترة.

3) الخدمات الخارجية

- مسارات موافقة غير منضبطة.

- غياب مطابقة ثلاثية بين الطلب والاستلام والفاتورة.

4) التكاليف العامة (Overheads)

- توزيع تقديري غير مرتبط بمحركات تكلفة حقيقية.

- غياب محاكاة الأثر قبل اعتماد التوزيع.

و أوضحنا كيف يقود هذا الخلل إلى:

- تسعير Lease غير دقيق.

- قرارات إحلال مبنية على متوسطات مضللة.

- مفاوضات أضعف مع الموردين.

- ضغط غير مرئي على EBITDA.

ثم قدمنا:

- إطارًا عمليًا لتحويل تكلفة الصيانة إلى مؤشر قرار.

- نموذجًا لربط التشغيل بالمالية بدل العمل في جزر منفصلة.

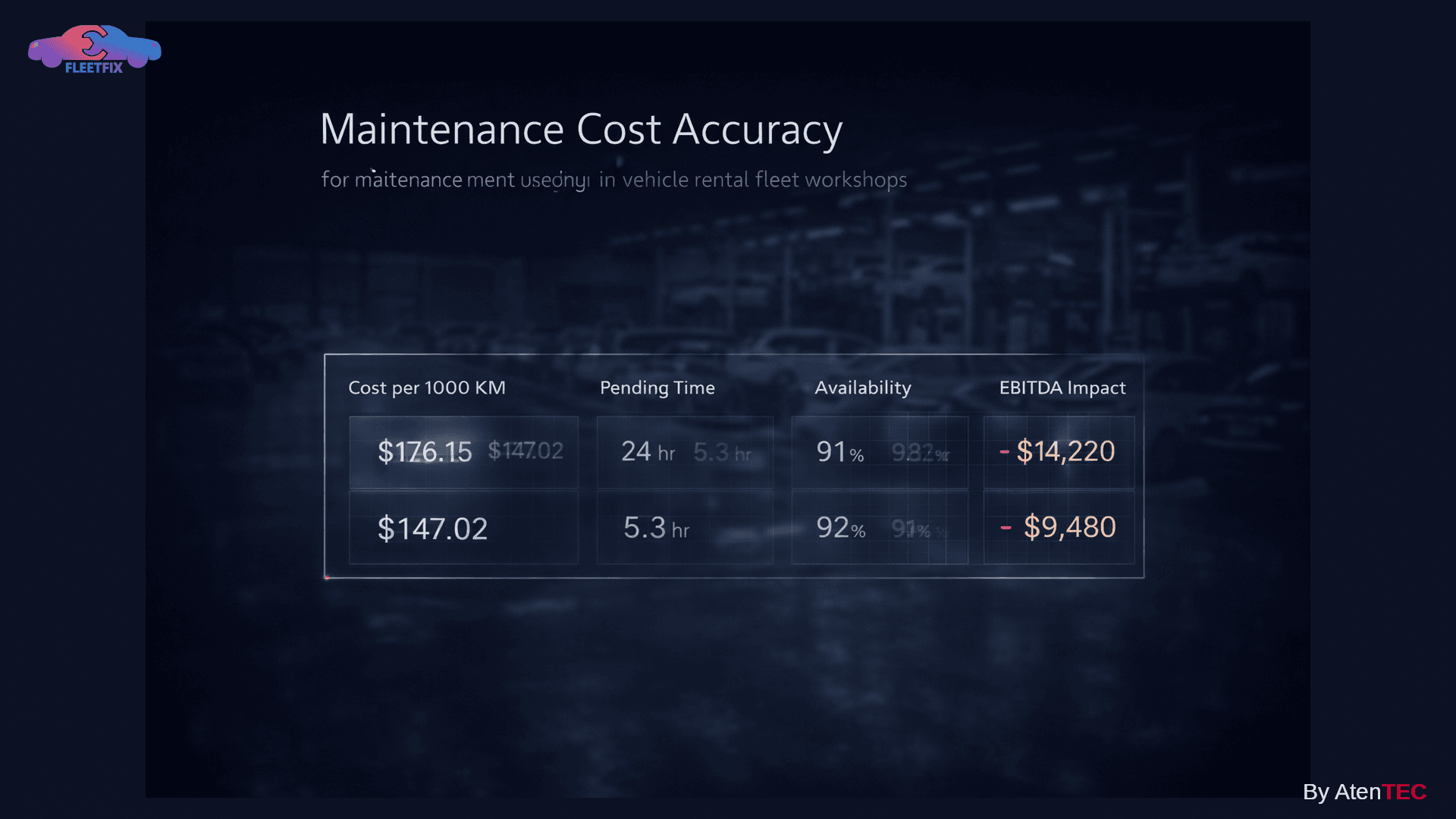

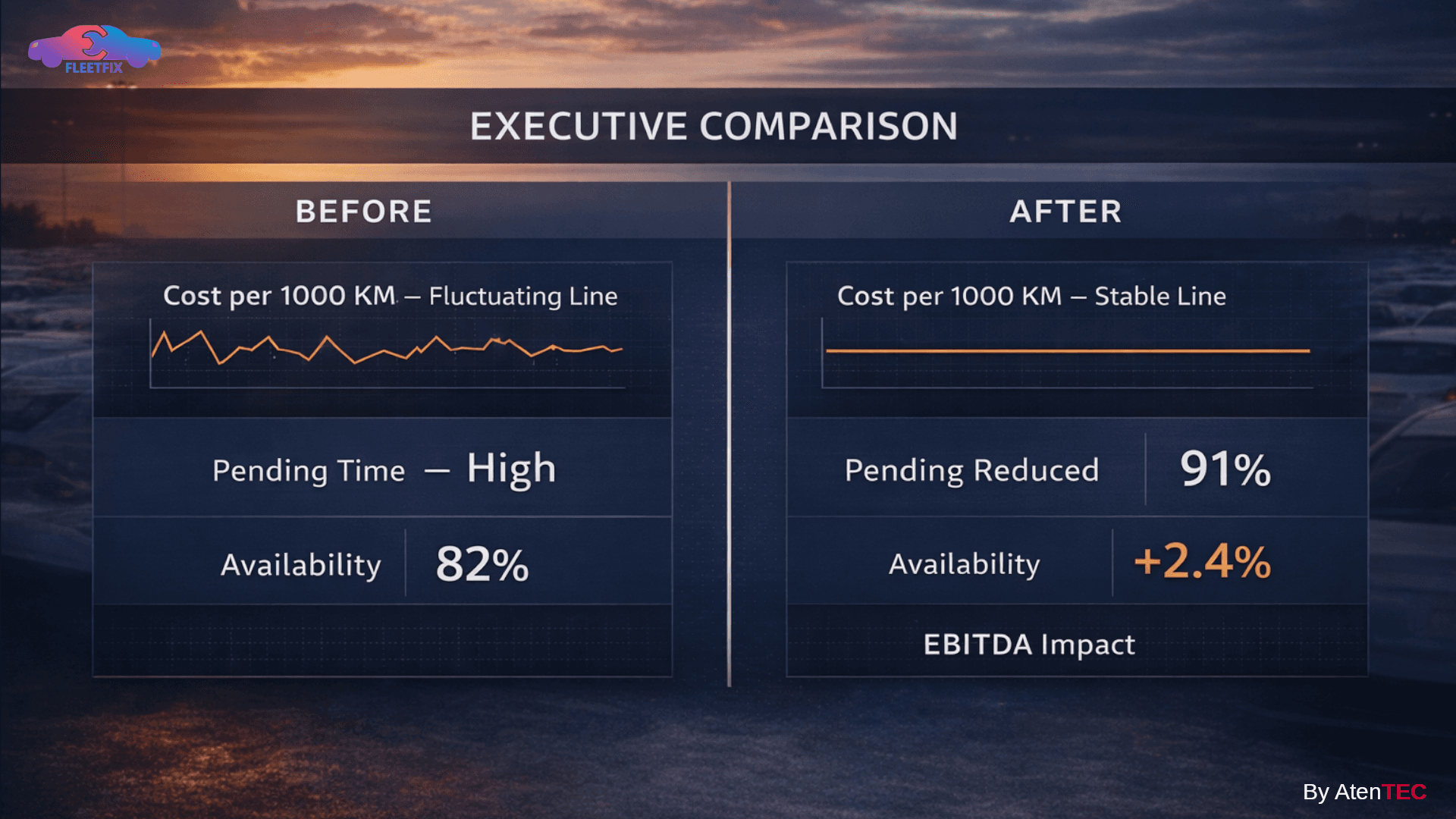

- دراسة حالة كشفت تسريبًا خفيًا بنسبة 2.4% وتأثيره المباشر على الربحية.

اذا الرقم المتوازن محاسبيًا لا يعني أنه يعكس الواقع التشغيلي.

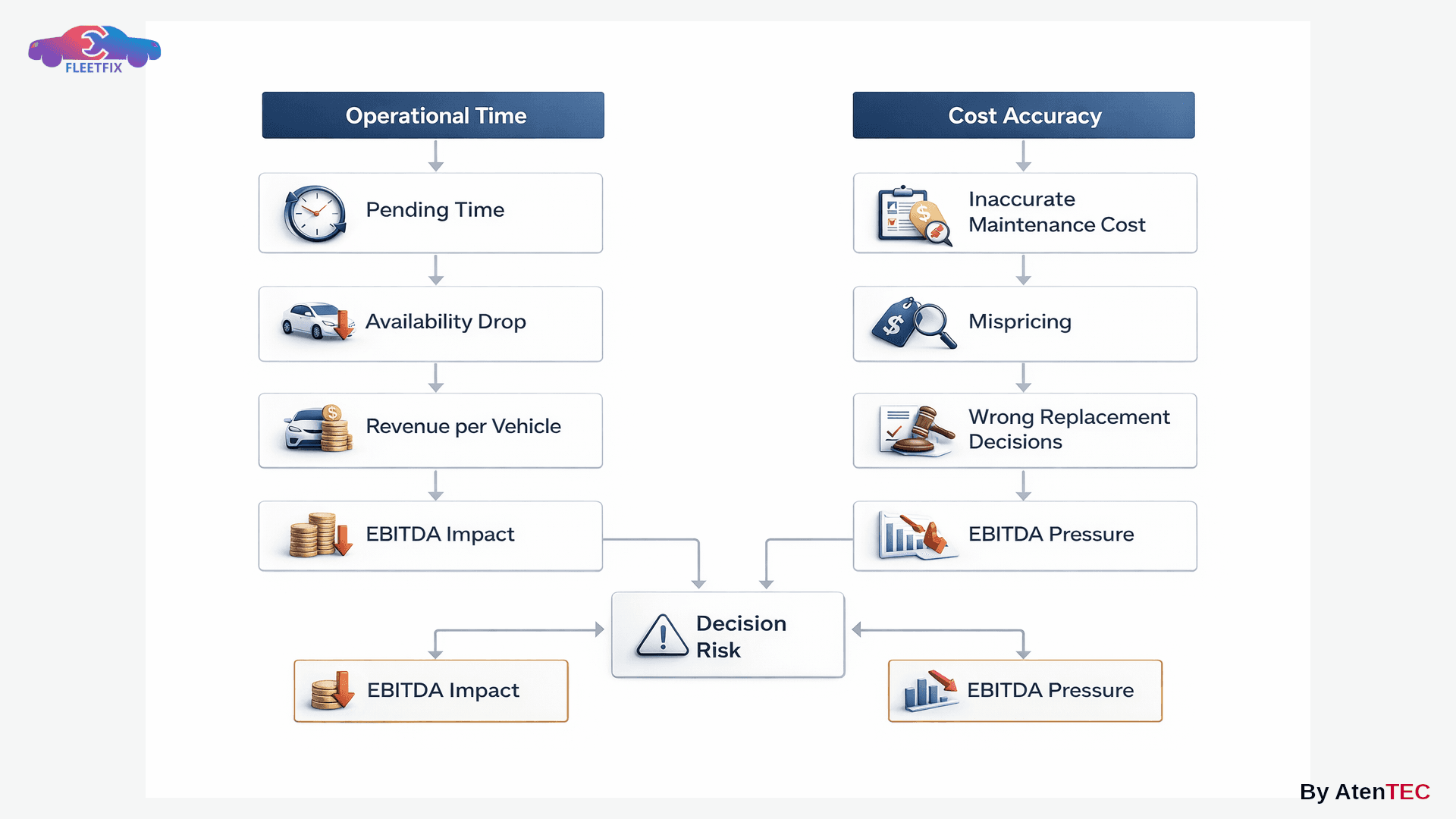

ما الذي يجمع بين Pending Time ودقة التكلفة؟

ظاهريًا، أحدهما زمن والآخر مال ،لكن جذرهما واحد:

غياب الرؤية اللحظية المشتركة بين التشغيل والمالية.

- Pending يخفي الزمن الحقيقي لتعطل الأصل.

- ضعف دقة التكلفة يخفي المال الحقيقي المستنزف.

وكلاهما ينتج قرارات مبنية على بيانات مهتزّة.

ولهذا لم تكن الحلول التي ناقشناها:

- زيادة عمالة.

- ضغط تشغيل.

- أو تقارير تصحيحية بعد إغلاق الشهر.

بل كانت تدور حول:

- تنظيم تدفق العمل.

- ربط كل نشاط بتكلفته الفعلية.

- خلق “حقيقة تشغيلية واحدة” تعتمد عليها الإدارة التشغيلية والمالية معًا.

في بيئة أساطيل التأجير، لا يمكن فصل الورشة عن القرار المالي.

ماذا بعد؟

المرحلة القادمة: توزيع العمالة كعامل خفي للخسارة

في المرحلة التالية من السلسلة، سننتقل إلى نقطة ألم ثالثة، ترتبط مباشرة بالمحورين السابقين:

سوء توزيع العمالة داخل ورش أساطيل التأجير.

في كثير من ورش أساطيل التأجير، لا تكمن المشكلة في نقص عدد الفنيين أو ضعف مهاراتهم، بل في سوء توزيعهم وكيفية استهلاك وقتهم واستخدام مستوياتهم المهارية في غير موضعها الصحيح. تظهر اختناقات رغم توفر موارد كافية، ويُستهلك فنيو المهارات العالية في أعمال منخفضة القيمة، بينما لا تعكس جداول العمل التقليدية الواقع الفعلي داخل الورشة.

هذا الخلل في التوزيع يرتبط مباشرة بزيادة زمن الانتظار (Pending)، وتضخم تكلفة الصيانة، وانخفاض الإنتاجية لكل فني. لذلك سننتقل من مجرد التشخيص إلى تقديم منهجية عملية تشمل إطارًا تحليليًا لقياس توزيع العمالة، ومؤشرات تكشف الانحراف مبكرًا، ونماذج لإعادة التوزيع مبنية على تدفق العمل الحقيقي، مع توضيح دور الأنظمة التشغيلية الحديثة في خلق توازن مستدام بين حجم الطلب وقدرة الورشة.

ما حاولت هذه السلسلة إثباته لم يكن أن:

ما حاولت هذه السلسلة إثباته لم يكن أن:

- الورش ضعيفة.

- أو أن التكاليف دائمًا مرتفعة.

بل أن:

غياب الرؤية يصنع أرقامًا مضللة، والأرقام المضللة تصنع قرارات مكلفة.

في شركات تأجير المركبات، التحسين الحقيقي لا يبدأ من خفض بند… بل من فهم أين ينهار الرقم أصلًا.

وفي المرحلة القادمة، سنواصل البناء على هذا الأساس:

من رؤية الزمن… إلى ضبط التكلفة… إلى إدارة الموارد البشرية داخل الورشة كعنصر استراتيجي في ربحية الأسطول.

لأن إدارة الأسطول ليست تشغيلًا فقط،

بل منظومة قرار متكاملة.

احجز جلسة استشارية مع FleetFix

وابدأ في بناء منظومة تكلفة يمكن الوثوق بها… والتحكم فيها.