من التخمين إلى Cost Truth: إطار عملي لضبط دقة تكاليف الصيانة في شركات تأجير المركبات

في قطاع تأجير المركبات، المشكلة ليست أن تكلفة الصيانة مرتفعة دائمًا… بل أن رقم التكلفة نفسه غير قابل للدفاع أمام الإدارة المالية.

في شركات التأجير التي تمتلك ورشًا داخلية أو مراكز صيانة ملحقة بالأسطول، تتحول الصيانة من نشاط تشغيلي إلى عنصر محوري في نموذج الربحية.

وأي انحراف غير مرئي في تكلفة الصيانة ينعكس مباشرة على:

- تسعير عقود الإيجار طويل وقصير الأجل.

- قرارات الإحلال (Replacement Strategy).

- حساب ال (Total Cost of Ownership TCO).

- تقييم أداء الفروع والموديلات.

- التفاوض مع الموردين وشركات قطع الغيار.

السؤال ليس: كم أنفقنا؟

السؤال: هل يمكننا تفسير هذا الرقم بثقة تشغيلية ومالية كاملة؟

أولًا: كيف تتحول بيانات الصيانة إلى رقم يظهر “متوازن” لكنه غير حقيقي؟

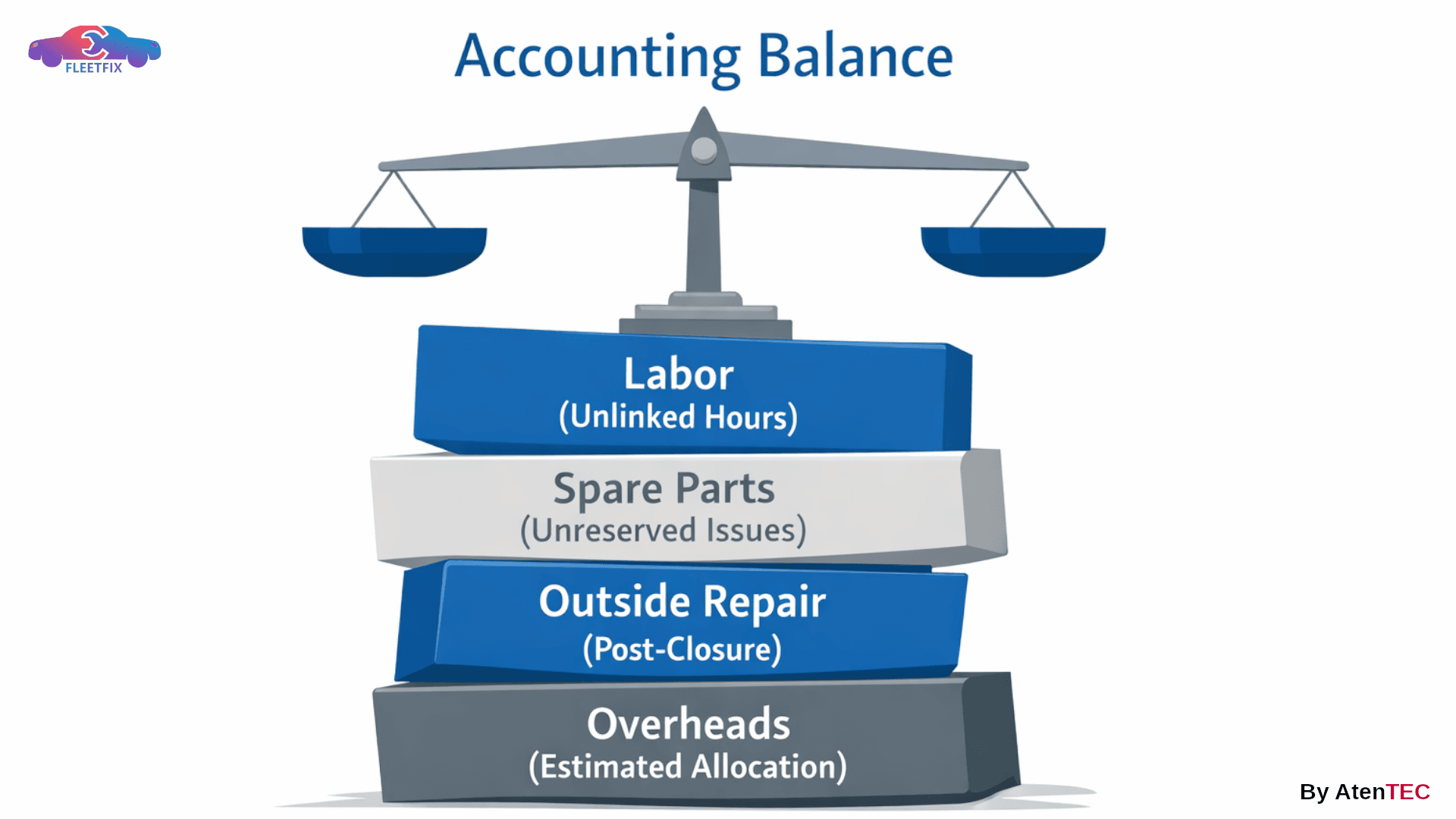

في بيئة أساطيل التأجير، تتكوّن تكلفة الصيانة عبر طبقات متعددة:

- ساعات فنيين غير مرتبطة Activity محددة داخل أمر الشغل!

- قطع غيار صُرفت من المخزن دون حجز دقيق على Job Card للأسف.

- أعمال Outside repair أُضيفت بعد الإغلاق التشغيلي.

- توزيع مصروفات عامة (Overheads) بطريقة تقديرية.

- تأخر في إغلاق أوامر الشغل ما يؤدي إلى تحميل التكاليف دفعة واحدة.

ثم في نهاية الشهر:

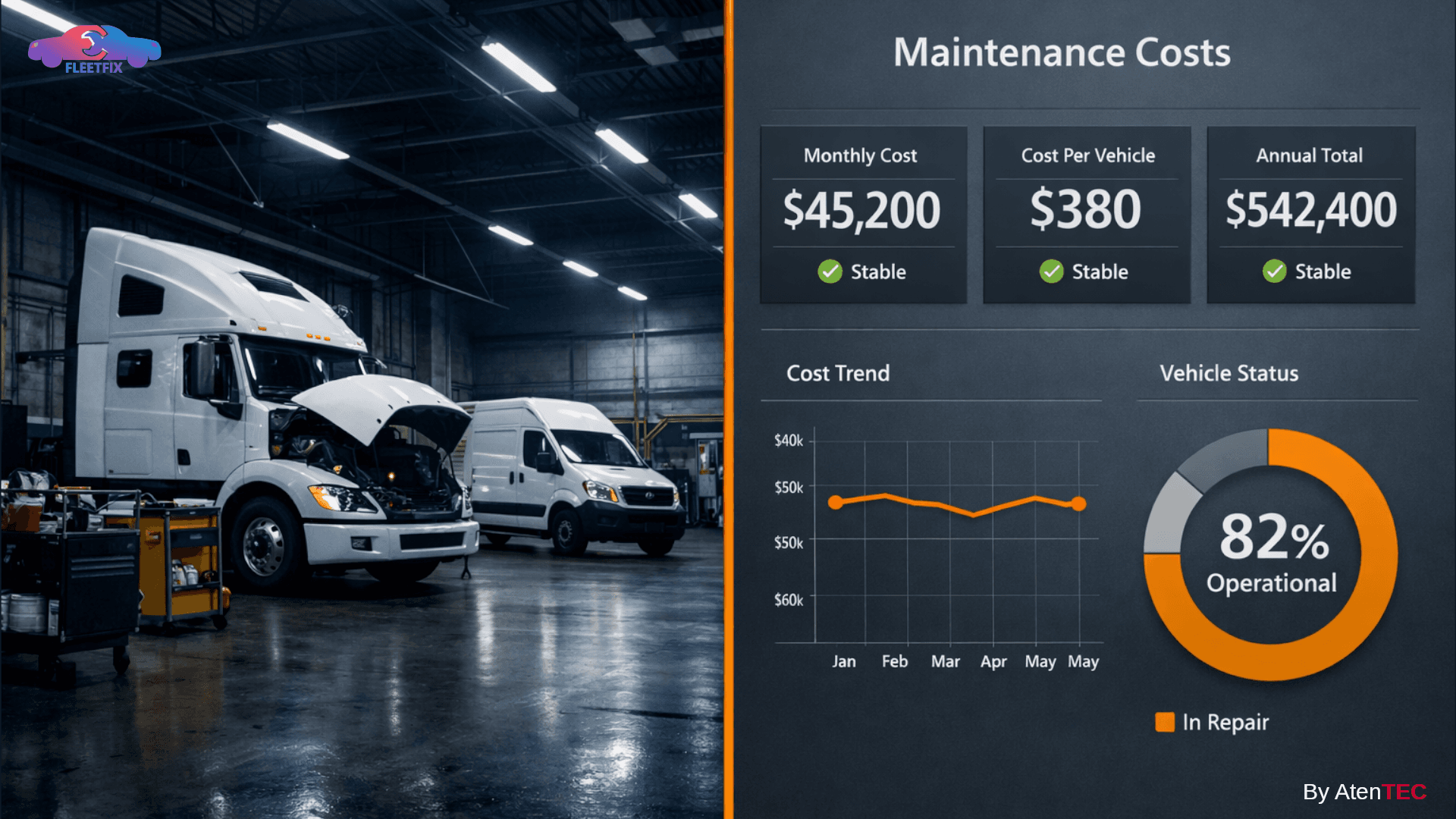

يتم إغلاق الفترة ماليًا يتطابق الإجمالي مع الحسابات ويُعتمد الرقم لأنه “متوازن”.

لكن التوازن المحاسبي لا يعني دقة تشغيلية للأسف.

في شركات التأجير، هذا الفرق خطير لأن كل مركبة هي أصل يولّد إيرادًا. وأي تكلفة غير دقيقة تشوّه قراءة ربحية المركبة طوال دورة حياتها.

ثانيًا: لماذا التخمين أخطر من الخطأ في بيئة التأجير؟

الخطأ يمكن اكتشافه ومعرفته أول خطوات الحل والتطوير البناء ،أما التخمين المؤسسي فيتسبب في خلق ثقة زائفة.

عندما تعتمد الإدارة على رقم غير دقيق في بيئة Fleet Management، تظهر آثار غير مباشرة مثل:

- تسعير عقود Lease على متوسطات لا تعكس الواقع.

- تحميل فروع أو موديلات خسائر غير حقيقية.

- تأجيل قرار إحلال مركبات ذات Cost Curve متصاعد.

- سوء قراءة تكلفة الكيلومتر (Cost per KM).

- ضعف الموقف التفاوضي مع الموردين.

الضرر هنا للاسف مش واضح لكنه يظهر في صورة تآكل تدريجي في هامش الربح.

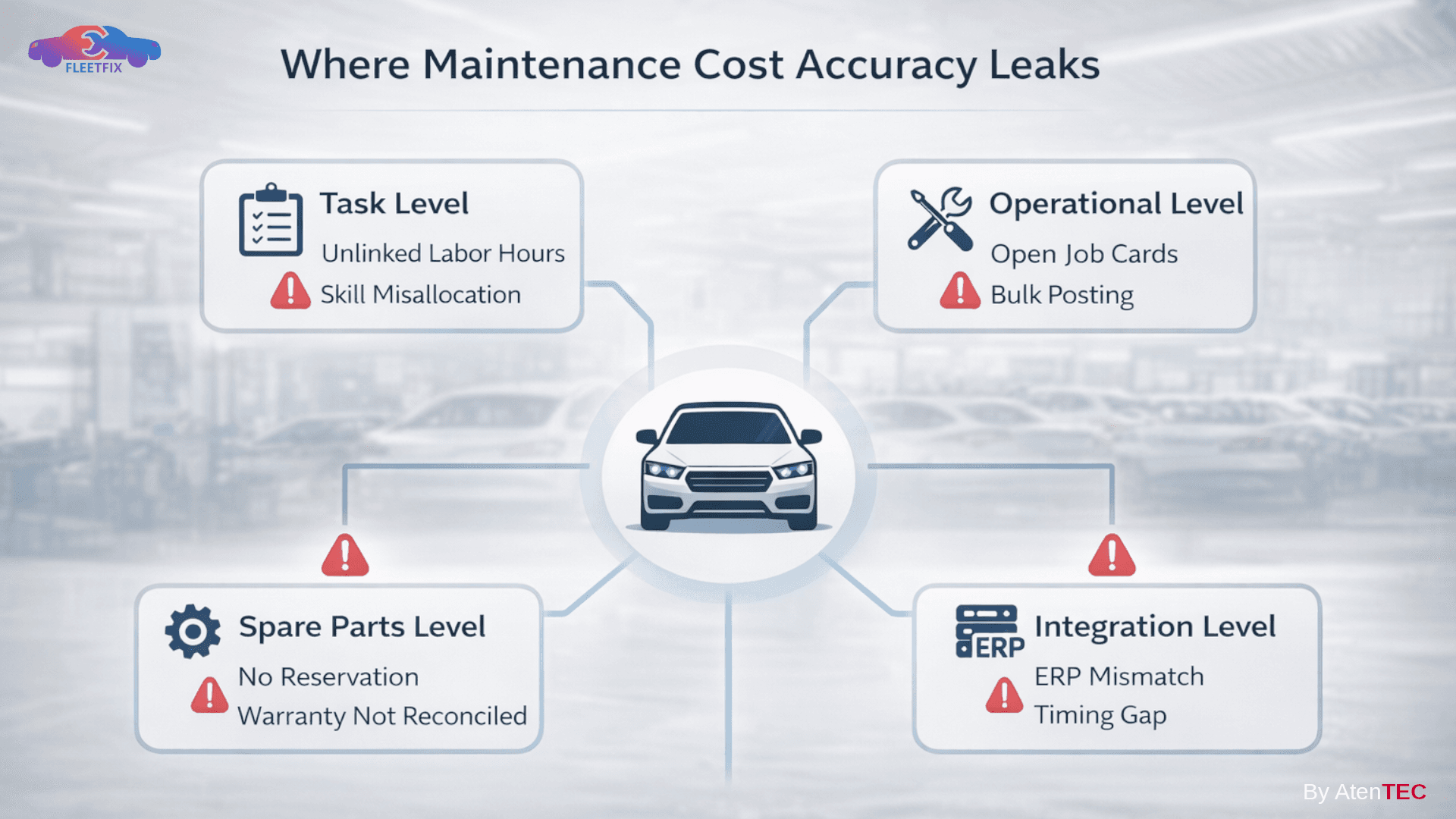

ثالثًا: أين تتآكل دقة التكلفة داخل ورش أساطيل التأجير؟

1) على مستوى المهمة (Task Level)

- تسجيل ساعات دون ربط واضح بعملية صيانة محددة.

- عدم تطبيق فروق الدرجات الوظيفية للفنيين.

- احتساب العمل الإضافي ضمن التكلفة القياسية.

- غياب Activity-based tracking داخل أمر الشغل.

هذا يعني تشويه تكلفة الإصلاح لكل مركبة على حدة.

2) على مستوى قطع الغيار (Spare-parts level)

- صرف قطع دون Reservation على Job Card.

- فروقات بين سعر الشراء وسعر التحميل.

- ضمانات لم تسوي.

- مرتجعات لم تُعكس ماليًا.

والنتيجة: تكلفة مركبة أعلى من واقعها… أو أقل، وكلاهما مضر.

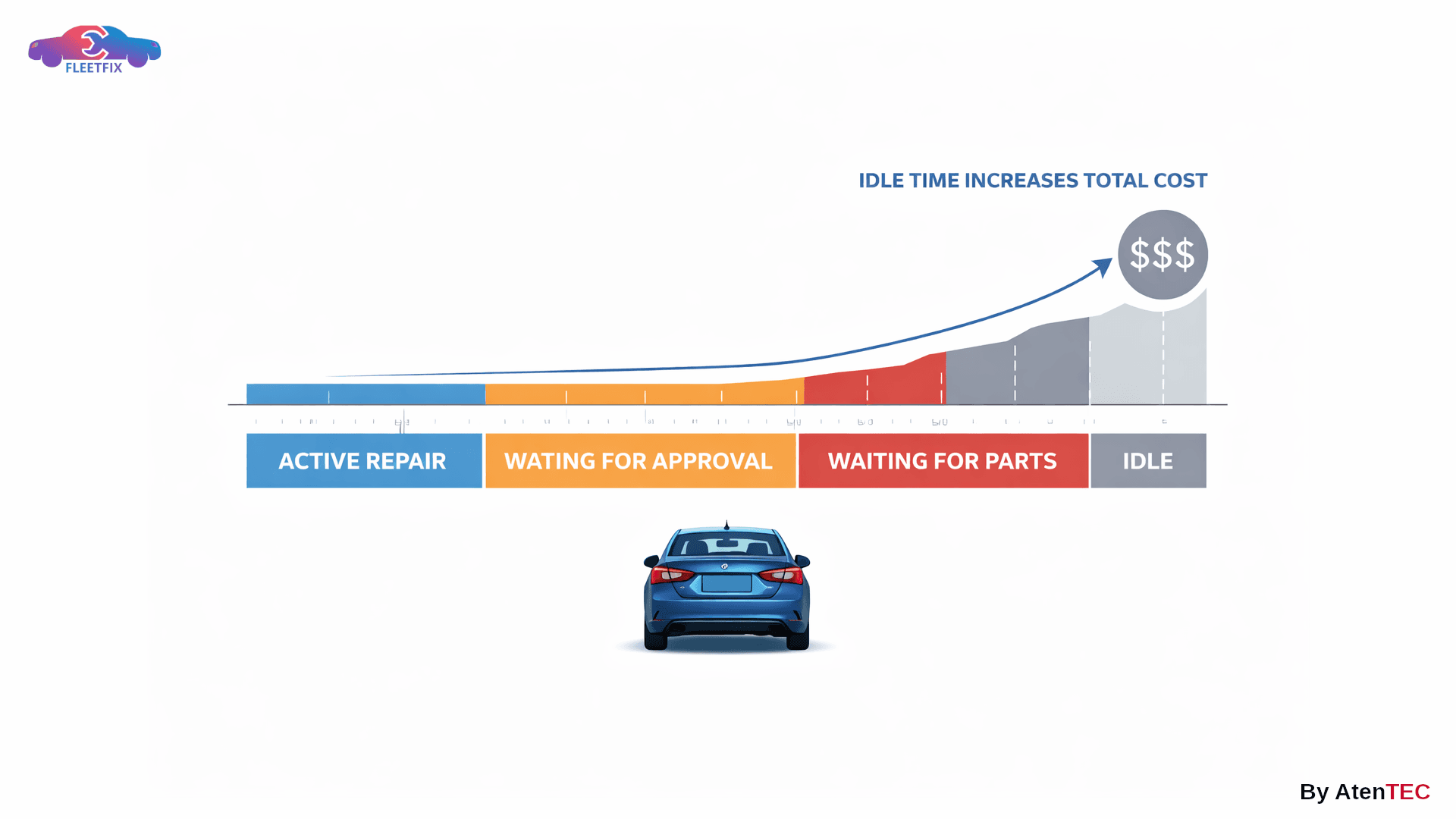

3) على مستوى تدفق العمل (Operational)

- أوامر شغل تظل مفتوحة لأسابيع (Idle & Pending) .

- تحميل تكاليف دفعة واحدة نهاية الفترة.

- غياب رؤية لحظية لتكلفة المركبة أثناء بقائها في الورشة.

في قطاع التأجير، زمن التعطل (Pending) بحد ذاته تكلفة.

وعندما لا ترتبط التكلفة بزمن التعطل بدقة، تضيع الصورة الكاملة.

4) على مستوى التكامل بين الأنظمة (Integration level)

- فجوة بين نظام إدارة الورشة والـ ERP.

- اختلاف توقيت الاعتراف بالتكلفة.

- مصالحة شهرية مرهقة.

النتيجة للأسف رقم في المالية… ورقم آخر في التشغيل.

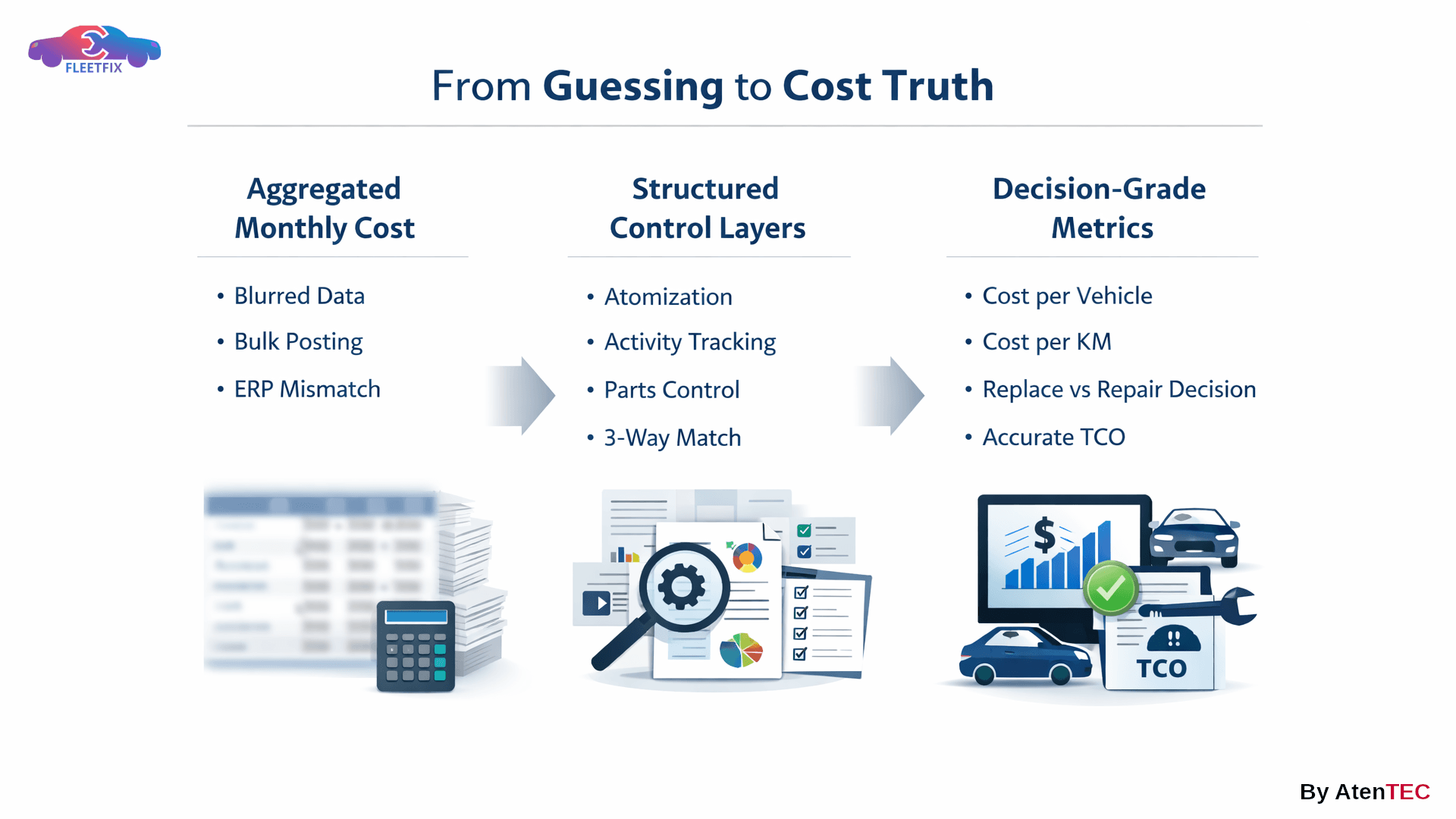

رابعًا: ما هي Cost Truth في سياق تأجير المركبات؟

إذا Cost Truth لا يعني خفض التكلفة ،ولا تعني تشديد الرقابة فقط.

هي رقم تكلفة:

- يمكن تتبعه إلى Task محددة

- مرتبط بزمن تنفيذها

- موصول بالمركبة أثناء حدوثها

- قابل للمطابقة مع ERP دون تسويات يدوية

- قابل للدفاع أمام لجنة استثمار أو مجلس إدارة

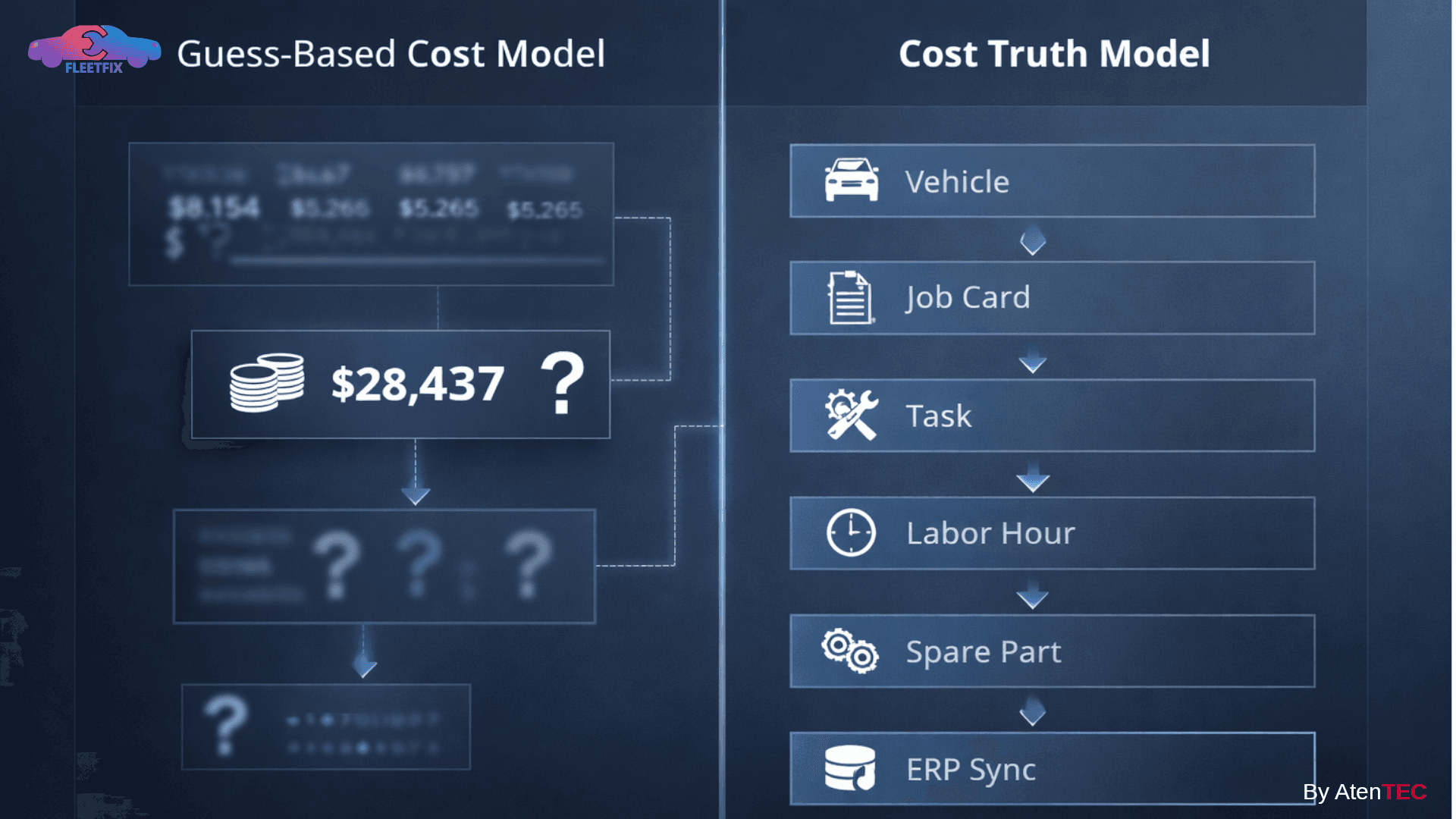

هي انتقال من إجمالي إلى تكلفة مبنية رقم برقم.

خامسًا: إطار عملي للانتقال من التخمين إلى Cost Truth

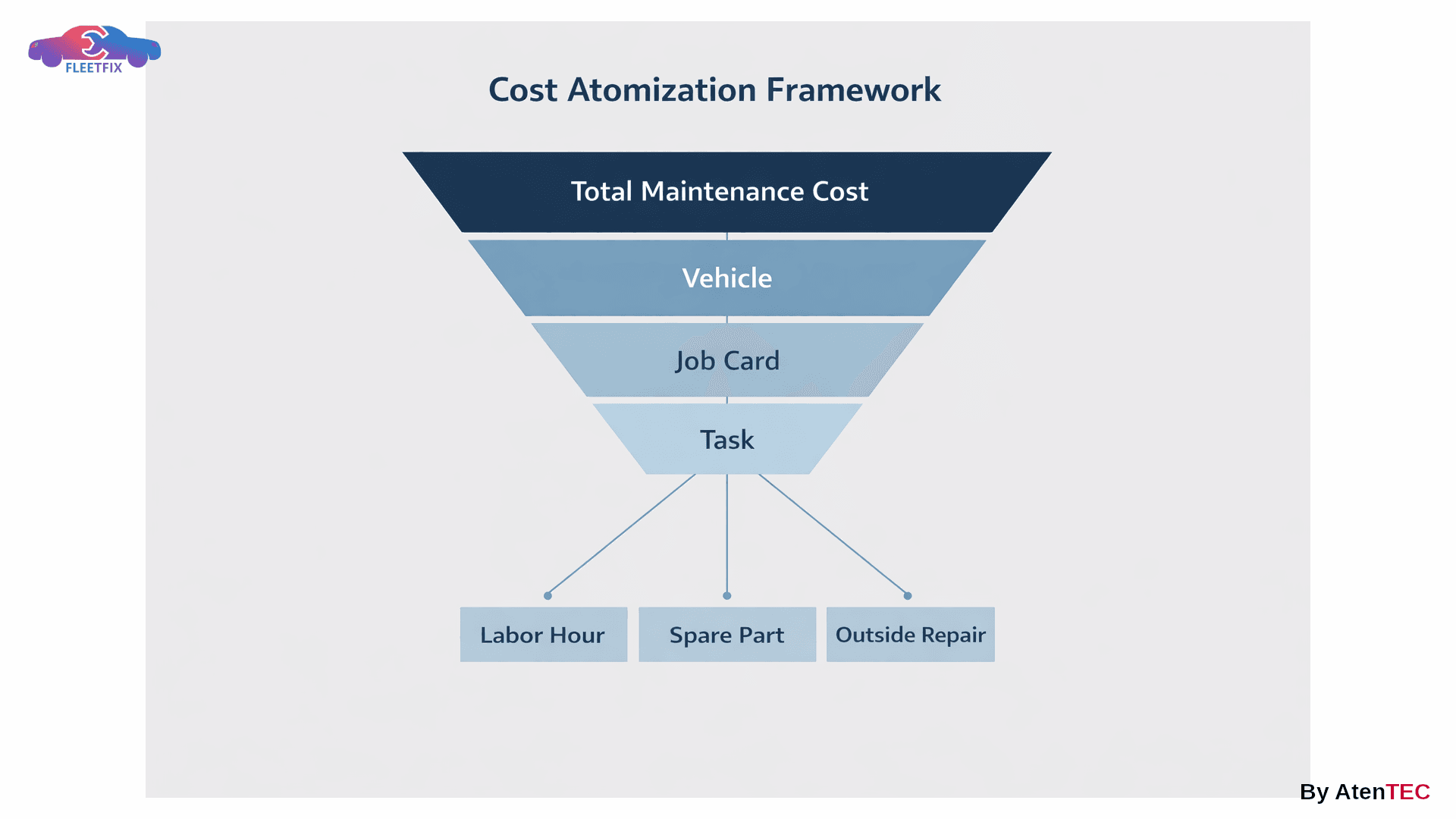

الخطوة 1: تفكيك التكلفة (Cost Atomization)

كل تكلفة يجب أن تُبنى من:

- Job Card.

- Task.

- ساعة فني Activity hours.

- قطعة غيار spare-parts.

- خدمة خارجية outside-repair.

لا وجود لمصروفات مجمّعة بلا مصدر واضح.

الخطوة 2: تتبع النشاط على مستوى Activity

- تسجيل وقت البدء والانتهاء لكل مهمة.

- استبعاد أوقات الانتظار الناتجة عن عدم توافر قطع الغيار.

- احتساب التكلفة الفعلية وليس التقديرية.

- عزل العمل الإضافي.

- تطبيق فروق المستويات والخبرات تلقائيًا.

الهدف: معرفة تكلفة الإصلاح أثناء حدوثه، لا بعد إغلاقه.

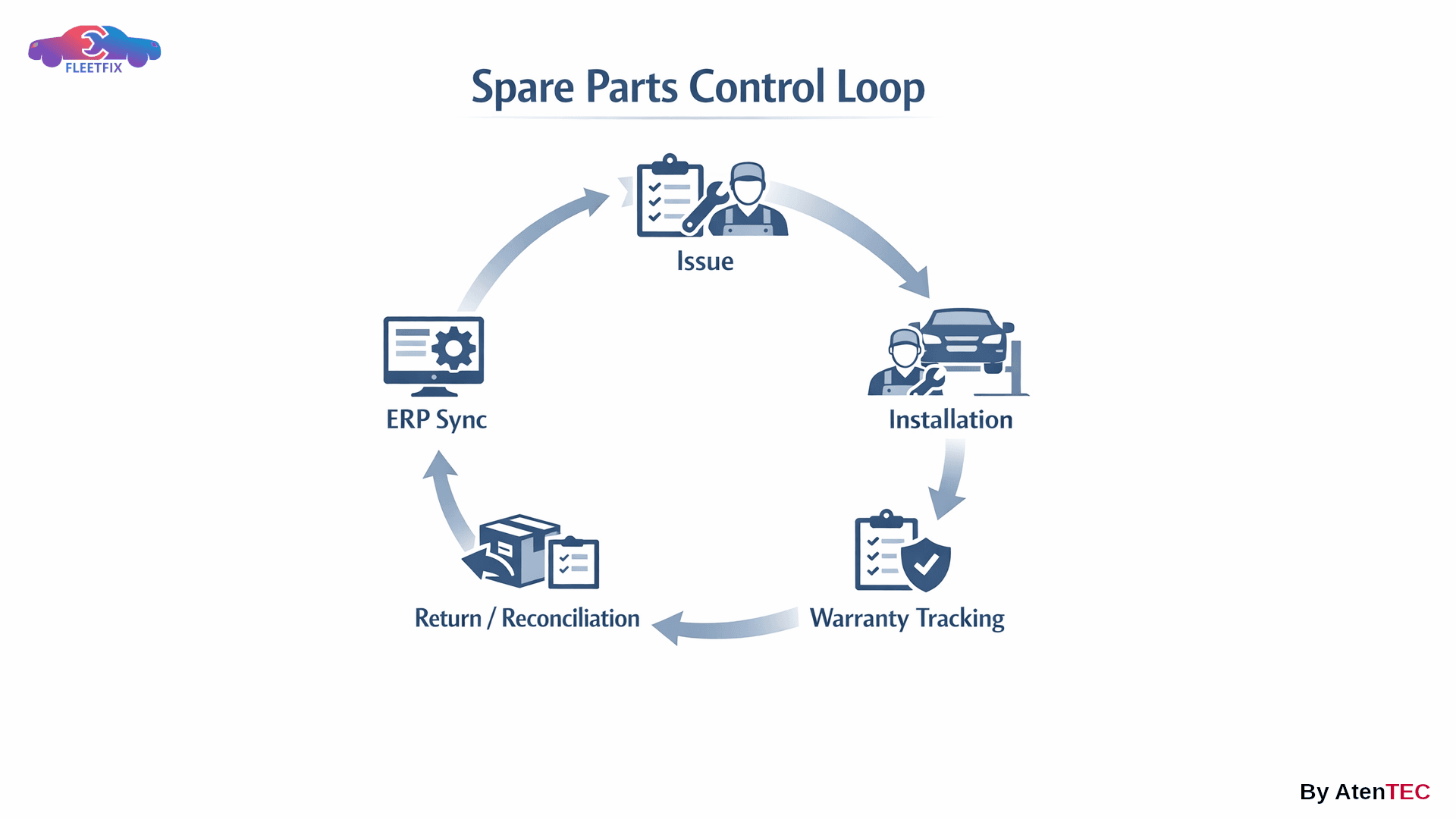

الخطوة 3: ضبط مسار قطع الغيار

- تجديد Issue إلزامي لكل عملية صرف.

- تحديث تسعير آلي طبقا لقواعد التسعير المتبعة بالشركة.

- تتبع الضمان والمرتجعات باستمرار.

- وضع قواعد لحدود الـ dead-stock.

- منع صرف أي قطعة “يتيمة” خارج سياق مركبة.

وبالتالي تتبع وإدارة قطع الغيار يكون أكثر دقة.

الخطوة 4: توزيع Overheads وفق Drivers واضحة

- تحديد Cost Drivers تعكس واقع التشغيل.

- محاكاة أثر التوزيع قبل اعتماده.

- إمكانية تعديل النموذج دون كسر التاريخ المحاسبي.

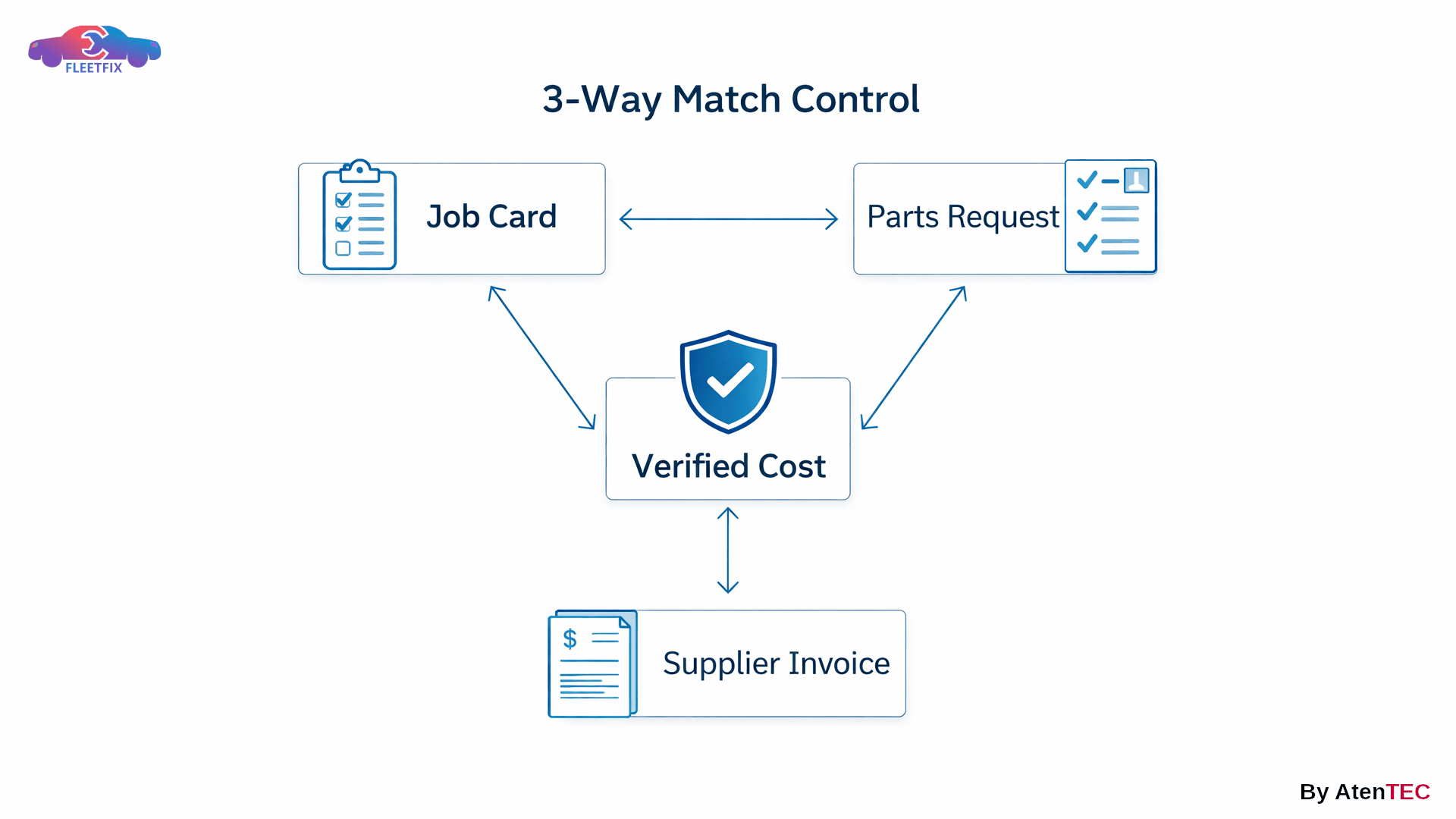

الخطوة 5: مصالحة تشغيلية–مالية مستمرة

- 3-Way Match بين أمر الشغل job-card، وطلب القطعة ،وتكلفة القطعة.

- تطابق لحظي مع ERP.

- تقليل التسويات اليدوية.

- إغلاق شهر أسرع وأقل توترًا.

كيف يتولى FleetFix إدارة وتحقيق تدقيق التكلفة داخل شركات تأجير المركبات؟

FleetFix لا يتعامل مع الصيانة كنشاط منفصل… بل كنقطة توليد تكلفة داخل دورة حياة الأصل.

1) Cost Atomization فعلي

كل سطر تكلفة مرتبط:

- بمركبة محددة.

- بمهمة محددة.

- بزمن محدد.

لا أرقام مجمّعة بلا تفسير.

2) Activity-Level Tracking للفنيين

- تسجيل دقيق للنشاط.

- تطبيق فروق المستويات تلقائيًا.

- عزل العمل الإضافي.

- رؤية تكلفة المركبة أثناء بقائها في الورشة.

3) ضبط كامل لمسار قطع الغيار

- ربط طلب القطعة ال issue بال Job Card.

- منع الصرف غير المرتبط.

- تتبع الضمان والمرتجعات.

4) إدارة منضبطة للأعمال الخارجية

- طلب معتمد.

- استلام مرتبط.

- فاتورة ضمن نفس المسار.

- 3-Way Match قبل التحميل النهائي.

5) Overheads شفافة وقابلة للمحاكاة

- اختيار Driver مناسب لطبيعة الأسطول.

- رؤية أثر التوزيع فورًا على Cost per Vehicle.

- دعم قراءة أدق لـ TCO.

6) تكامل مباشر مع ERP

- نفس الرقم في التشغيل والمالية.

- مصالحة تلقائية.

- تقليل الفروقات.

- إغلاق شهر أسرع.

والآن تحقق شركة التأجير تدقيق:

- تكلفة لكل مركبة يمكن تفسيرها.

- ال Cost per KM واقعية.

- قرارات إحلال مبنية على بيانات صحيحة.

- تسعير عقود أدق.

- تفاوض أقوى مع الموردين.

- ربحية أكثر استقرارًا.

ليس لأن التكلفة انخفضت بالضرورة ،بل لأنها أصبحت حقيقية.

في قطاع تأجير المركبات، التخمين قد يكون مقبولًا في التوقعات، لكنه مدمّر في إدارة الأصول.

الانتقال من رقم “نهائي” إلى Cost Truth هو ما يفصل بين شركة تدير أسطولًا… وأخرى تحاول فقط السيطرة على مصروفاته.

إذا أردتم تقييم مستوى دقة أرقام الصيانة لديكم داخل منظومة التأجير، يمكن البدء بتحليل فجوة بسيط يكشف:

- أين تتسرب الدقة

- كيف يؤثر ذلك على ربحية المركبة

- وما هو مسار الانتقال العملي إلى Cost Truth

احجز جلسة استشارية مع FleetFix واخرج من دائرة التخمين إلى قرارات مبنية على أرقام يمكنك الوثوق بها… كل يوم.

الوضوح ليس رفاهية مالية… بل شرط أساسي لإدارة أسطول مربح.