دراسة حالة: كيف اكتشفت ورشة تأجير تسريبًا خفيًا في تكلفة الصيانة بنسبة 2.4٪

شركة تأجير مركبات متوسطة الحجم، تدير أسطولًا متعدد الفروع مع ورش صيانة داخلية مخصصة للأسطول فقط، كانت تعمل بأرقام تبدو مستقرة:

- Cost per 1,000 km ضمن النطاق المتوقع

- لا توجد طفرات مفاجئة في المصروفات

- EBITDA مستقر على مستوى المجموعة

لكن عند تحليل ربحية العقود طويلة الأجل، و Contribution per Vehicle، ظهرت فجوة غير مفسّرة بين الأداء التشغيلي والهامش الفعلي.

بعد مراجعة منهجية لآلية Capture وربط تكلفة الصيانة، تم اكتشاف 2.4% Maintenance Cost Leakage — تكلفة مسجلة ماليًا لكنها غير منسوبة بدقة على مستوى المركبة.

النتيجة لم تكن خفض التكاليف… بل استعادة موثوقية الرقم.

سياق الحالة

القطاع:

شركة تأجير مركبات (Short-term & Long-term Rental)

البنية التشغيلية:

- ورش داخلية مخصصة للأسطول

- إدارة مركزية للمخزون

- نظام مالي منفصل عن نظام التشغيل

- تسعير عقود مبني على Historical Maintenance Cost

التحدي الإداري:

الإدارة المالية لاحظت:

- تقلبًا غير مبرر في Contribution Margin لبعض الموديلات

- فروقات بين الفروع رغم تشابه ظروف التشغيل

- ضعف القدرة على الدفاع عن Assumptions في Pricing Models

السؤال كان واضحًا:

هل Cost per Vehicle يعكس التكلفة الحقيقية للصيانة؟

التشخيص: متى أصبح الرقم مشكوك فيه؟

1- ال Work Orders مغلقة بدون اكتمال Cost Attribution

تحليل عينة من Work Orders أظهر:

- أوامر مغلقة بدون Labor Cost Allocation

- أو بدون Parts Consumption

- أو مع External Service بدون Mapping دقيق للمركبة

في بيئة تأجير مركبات، هذا يعني:

- Vehicle Downtime تم تسجيله

- لكن تكلفة الصيانة لم تُحمّل بالكامل على Asset

وبالتالي:

Contribution per Vehicle أصبح مشوهًا.

2- ال Labor Capture غير منضبط

الورش كانت تعتمد على:

- Time Sheets غير مرتبطة دائمًا بأمر شغل محدد

- توزيع ساعات فنية كـ Overhead بدل تحميل مباشر على المركبة

النتيجة:

- Labor Cost موجود في P&L

- لكنه غير موزع بدقة على Fleet Units

في قطاع التأجير، هذا يؤثر مباشرة على:

- Vehicle-Level Profitability

- Replacement Timing Decisions

- Residual Value Planning

3- ال Inventory Movements خارج سياق Work Order

تم رصد:

- Parts Issuance بدون Reference واضح لـ Work Order

- Warranty Recoveries غير مغلقة على نفس المركبة

- Core Returns غير متطابقة زمنيًا مع تسجيل التكلفة

محاسبيًا:

الأرقام متوازنة.

تشغيليًا:

Cost per Asset غير مكتمل.

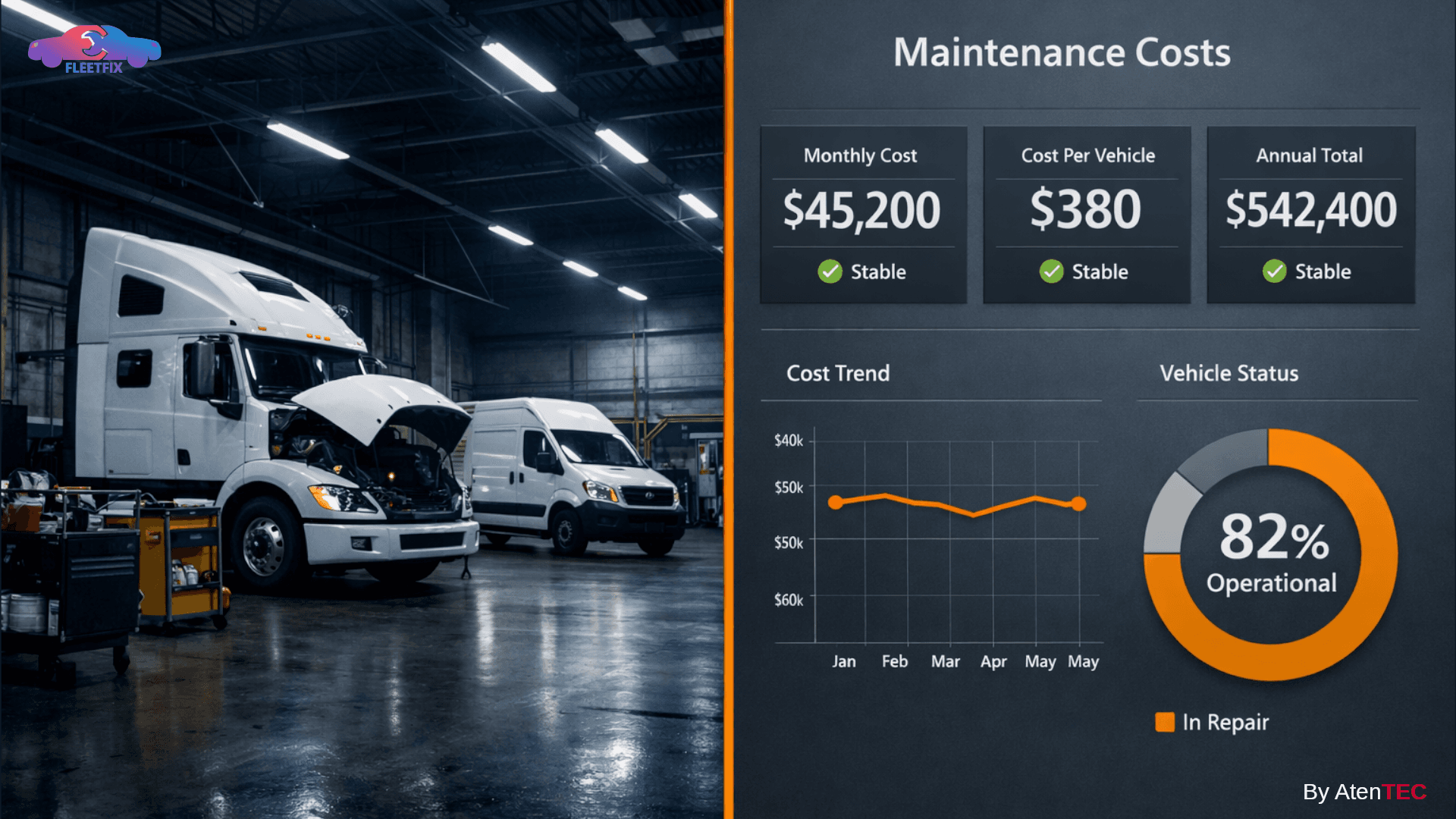

النتيجة الرقمية: 2.4% Maintenance Leakage

بعد Reconciliation بين:

- Work Order Data

- Technician Time Logs

- Inventory Movements

- Financial Postings

تبين أن:

2.4% من إجمالي Maintenance Spend كانت:

- محمّلة ماليًا

- لكنها غير منسوبة بدقة على مستوى Vehicle ID

في شركة تأجير، هذا يعني:

- تسعير عقود مبني على تكلفة غير مكتملة

- تقييم موديلات مبني على بيانات مشوهة

- EBITDA Contribution غير دقيق لكل وحدة أسطول

ماذا تغيّر بعد تصحيح Cost Integrity؟

1- ال Stabilized Cost per 1,000 km

بعد ضبط:

- Mandatory Labor Allocation قبل إغلاق Work Order

- Parts-to-Asset Mapping

- External Services Linking

أصبح:

- Cost per 1,000 km متماشيًا مع Vehicle Age & Utilization

- الفروقات بين الفروع قابلة للتفسير

- تحليل Trend أكثر دقة

2- تحسين دقة Pricing Models

قبل التصحيح:

- بعض العقود طويلة الأجل كانت تُسعّر بهامش أقل من الواقع

- بعض الموديلات بدت مربحة ظاهريًا بسبب Cost Underallocation

بعد التصحيح:

- Pricing Assumptions أعيدت معايرتها

- Risk Buffer تم ضبطه بدقة

- التفاوض مع العملاء أصبح مدعومًا ببيانات موثوقة

3- أثر مباشر على EBITDA

الـ 2.4% لم تكن تظهر كبند مستقل،

لكنها كانت:

- تقلل وضوح Contribution Margin

- تخلق انحرافًا غير مفهوم في Branch EBITDA

- تؤثر على Forecast Accuracy

بعد استعادة Cost Integrity:

- نفس الأسطول

- نفس العمليات

- نفس حجم الإيرادات

لكن:

- Visibility على Vehicle-Level Profitability تحسنت

- Forecasting أصبح أدق

- EBITDA أصبح يعكس الأداء الفعلي للأسطول

لم يتم خفض التكاليف تعسفيًا.

لم يتم تقليل جودة الصيانة.

الذي تغير هو دقة النسبة بين المركبة وتكلفتها.

والآن يأتي دور FleetFix

FleetFix لم يُستخدم كنظام متابعة صيانة تقليدي.

بل كطبقة ربط بين:

- Work Order Execution

- Labor Time Capture

- Inventory Control

- Financial Posting

- Asset-Level Profitability

من خلال:

- Mandatory Cost Completion Rules

- Real-Time Reconciliation مع النظام المالي

- Structured Cost Atomization

- Vehicle-Level Cost Transparency

التحول لم يكن تشغيليًا فقط.

كان تحوّلًا في مصداقية الرقم.

والآن يمكن لقيادات التأجير

في شركات تأجير المركبات، التأكد من أن تكلفة الصيانة ليست بند مصروفات فقط.

هي:

- عنصر تسعير

- محدد لإحلال الأسطول

- عامل مؤثر في Residual Value Strategy

- محرك مباشر لـ EBITDA

وإذا كان الرقم غير مكتمل السياق،

فالقرار سيكون غير مكتمل الدقة.

هل Cost per Vehicle لديك Decision-Grade… أم مجرد رقم محاسبي؟

نقدّم جلسة تشخيص مخصصة لشركات تأجير المركبات لتقييم:

- Maintenance Cost Attribution Integrity

- Vehicle-Level Profitability Accuracy

- Leakage Exposure داخل ورش الأسطول

اطلب جلسة استشارية مع FleetFix

ودع تكلفة الصيانة تتحول من رقم يُغلق الشهر…

إلى رقم يقود قرار الأسطول.